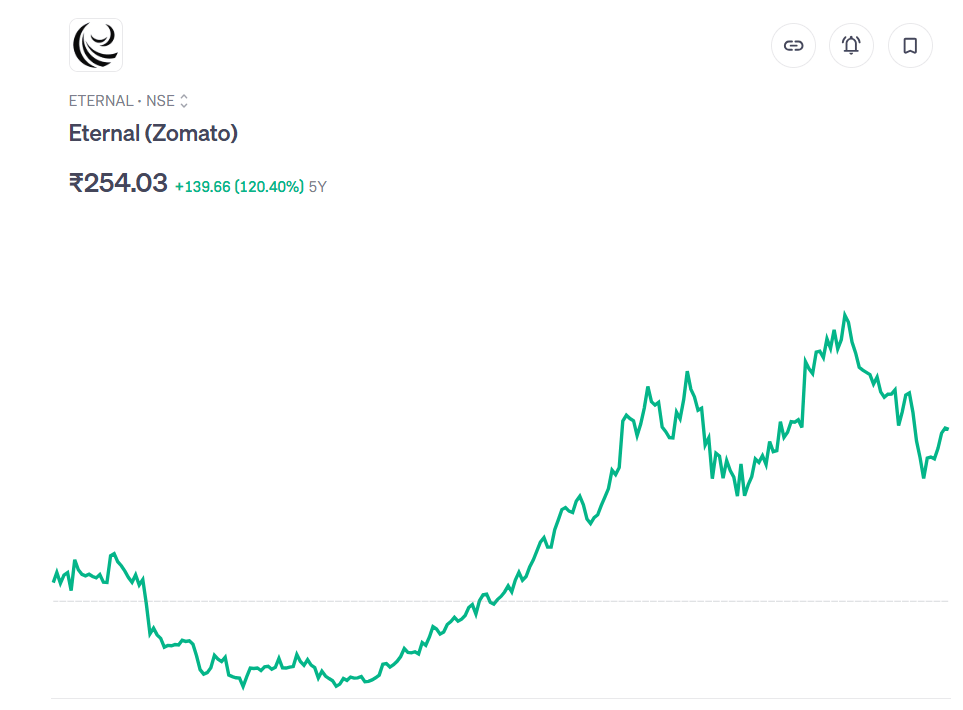

Zomato Results के बाद BUY की सलाह, कहा- 58% भागेगा शेयर, फूड डिलीवरी बना असली गेमचेंजर

Zomato (Eternal) के ताजा नतीजों ने बाजार का फोकस ग्रोथ से हटाकर मुनाफे पर ला दिया है. जहां Blinkit की ग्रोथ थोड़ी धीमी पड़ी है, वहीं फूड डिलीवरी बिजनेस मजबूत कमाई का आधार बनकर उभरा है. ब्रोकरेज फर्म्स के मुताबिक, मौजूदा स्तर से इस शेयर में 58% तक की तेजी की संभावना बनती दिख रही है.

क्विक कॉमर्स और फूड डिलीवरी क्षेत्र की दिग्गज कंपनी Eternal (Zomato) के हालिया नतीजों ने बाजार में एक दिलचस्प बहस छेड़ दी है. जहां एक तरफ कंपनी के क्विक कॉमर्स सेगमेंट ‘Blinkit’ की ग्रोथ में हल्की नरमी देखी गई है, वहीं दूसरी ओर मुनाफे के मोर्चे पर कंपनी ने सबको चौंका दिया है. आसान भाषा में कहें तो कंपनी अब केवल बाजार हिस्सेदारी बढ़ाने के पीछे नहीं भाग रही, बल्कि अपनी कमाई और मुनाफे को मजबूत करने पर ध्यान दे रही है. इसी रणनीतिक बदलाव को देखते हुए दिग्गज ब्रोकरेज फर्म Emkay Global और Elara Capital ने इस शेयर पर भरोसा जताते हुए निवेश की सलाह दी है.

Blinkit के जरिए ग्रोथ से ज्यादा मुनाफे पर फोकस

Emkay Global की रिपोर्ट के मुताबिक, Q4FY26 के दौरान Blinkit की ग्रोथ उम्मीद से थोड़ी कम रही है. इसका मुख्य कारण बाजार में बढ़ता कंपटीशन और सीजनल बदलाव हैं. रिपोर्ट में कहा गया है कि Blinkit अब प्रति ऑर्डर होने वाली कमाई (यूनिट इकोनॉमिक्स) को सुधारने में सफल रही है. हालांकि ग्राहकों के ऑर्डर देने की फ्रीक्वेंसी में थोड़ी कमी आई है, लेकिन कंपनी नए स्टोर खोलने की रफ्तार को बरकरार रखे हुए है. Emkay का मानना है कि जैसे-जैसे बाजार स्थिर होगा, Blinkit अपनी बेहतर कार्यक्षमता के दम पर फिर से मार्केट शेयर हासिल कर लेगी.

फूड डिलीवरी बना ‘कैश काउ’

Eternal का मुख्य बिजनेस यानी फूड डिलीवरी अब कंपनी के लिए नोट छापने वाली मशीन बन गया है. Elara Capital के अनुसार, इस सेगमेंट में कंपनी का दबदबा कायम है. फूड डिलीवरी बिजनेस में न केवल सालाना आधार पर अच्छी ग्रोथ देखी गई है, बल्कि इसका एडजस्टेड EBITDA (मुनाफा) भी काफी मजबूत रहा है. ब्रोकरेज फर्म का मानना है कि भारत में लोगों की खाने की आदतें बदल रही हैं और यह प्लेटफॉर्म अब एक मजबूत मोड़ पर पहुंच चुका है, जहां से भविष्य में और बेहतर रिटर्न मिलने की उम्मीद है.

निवेश पर क्या है ब्रोकरेज की राय?

दोनों ही फर्म्स ने इस स्टॉक को ‘BUY’ (खरीदने) की रेटिंग दी है, लेकिन उनके टारगेट प्राइस अलग-अलग हैं:

- Emkay ने कंपनी के शानदार एग्जीक्यूशन और कैश रिजर्व को देखते हुए 370 रुपये का टारगेट प्राइस दिया है. उनका मानना है कि लंबी अवधि में क्विक कॉमर्स का भविष्य उज्ज्वल है.

- वहीं Elara Capital ने थोड़ा ज्यादा भरोसा दिखाते हुए 400 रुपये का लक्ष्य रखा है. हालांकि उन्होंने रेवेन्यू अनुमानों में थोड़ी कटौती की है, लेकिन उनका कहना है कि मौजूदा कीमत से इस शेयर में करीब 58% तक की बढ़त की संभावना है.

यह भी पढ़ें: Reliance Jio IPO खुलने में होगी देरी! जानें क्यों टला 37,500 करोड़ रुपये का प्लान, क्या नई तारीख हुई तय?

क्या हैं बड़े जोखिम?

ब्रोकरेज फर्म्स ने आगाह भी किया है कि कुछ चुनौतियां कंपनी के सामने आ सकती हैं. जैसे-जैसे छोटे शहरों (Non-metro) में विस्तार होगा, वहां एडॉप्शन की रफ्तार धीमी हो सकती है. साथ ही अन्य ई-कॉमर्स कंपनियों से मिलने वाली चुनौती भी मुनाफे पर थोड़ा दबाव डाल सकती है. लेकिन कुल मिलाकर, Eternal की भविष्य की राह काफी मजबूत नजर आ रही है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Stock To Watch: आज LIC, Trent, AWL Agri, PNB Housing जैसे शेयरों पर रखें नजर, दिख सकती है हलचल

डिफेंस के इन 2 छोटे शेयरों पर बड़ा दांव! गिरावट में भी खरीद रहे हैं आशीष कचोलिया; रखें नजर

7 अगस्त के लिए एक्सपर्ट की पसंद, इन 3 शेयरों में कमाई का मौका; मजबूत टेक्निकल सेटअप दे रहे तेजी के संकेत