45% गिरावट के बाद भी चर्चा में ये IT स्टॉक, 33% CAGR ग्रोथ, ₹1700 करोड़ का ऑर्डर बुक; रेवेन्यू भी बढ़कर ₹1173 करोड़

Aurionpro Solutions, जो पारंपरिक IT सर्विस मॉडल से हटकर प्रोडक्ट आधारित बिजनेस की ओर बढ़ रही है. हालांकि पिछले एक साल में कंपनी के शेयर में गिरावट आई है, लेकिन इसके बिजनेस मॉडल और ग्रोथ को लेकर चर्चा बढ़ी है. कंपनी डिजिटल बैंकिंग, ट्रांजिट सिस्टम और डेटा सेंटर जैसे बड़े सेक्टर में काम कर रही है.

Aurionpro Solutions: भारत का IT सेक्टर आमतौर पर सर्विस बेस्ड कंपनियों के लिए जाना जाता है, जहां कंपनियां दूसरे देशों के लिए काम करती हैं. लेकिन अब इस सेक्टर में धीरे-धीरे बदलाव आ रहा है. कुछ कंपनियां अपनी खुद की टेक्नोलॉजी और प्रोडक्ट बनाकर बाजार में नई पहचान बना रही हैं. ऐसी ही एक कंपनी है Aurionpro Solutions, जो पारंपरिक IT सर्विस मॉडल से हटकर प्रोडक्ट आधारित बिजनेस की ओर बढ़ रही है.

हालांकि पिछले एक साल में कंपनी के शेयर में गिरावट आई है, लेकिन इसके बिजनेस मॉडल और ग्रोथ को लेकर चर्चा बढ़ी है. कंपनी डिजिटल बैंकिंग, ट्रांजिट सिस्टम और डेटा सेंटर जैसे बड़े सेक्टर में काम कर रही है. यही वजह है कि इसे एक उभरती हुई टेक कंपनी के रूप में देखा जा रहा है.

सर्विस से प्रोडक्ट मॉडल की ओर बदलाव

पहले कंपनी IT सर्विस देती थी, यानी क्लाइंट के लिए कस्टम सॉफ्टवेयर बनाती थी. लेकिन साल 2020 के बाद कंपनी ने अपना फोकस बदल दिया. अब यह अपनी खुद की टेक्नोलॉजी बनाकर उसे ग्राहकों को लाइसेंस देती है. इस बदलाव से कंपनी को बार-बार कमाई का मौका मिलता है और बिजनेस ज्यादा स्थिर होता है.

बैंकिंग और फिनटेक बिजनेस मजबूत

कंपनी का सबसे बड़ा हिस्सा बैंकिंग और फिनटेक से आता है. यह बैंकिंग सॉल्यूशन, पेमेंट सिस्टम और रिस्क मैनेजमेंट टूल्स देती है. इसके ग्राहक भारत के बड़े बैंक हैं, जैसे HDFC Bank, Axis Bank और State Bank of India. इसके अलावा कंपनी का AuroPay प्लेटफॉर्म डिजिटल पेमेंट के क्षेत्र में भी तेजी से बढ़ रहा है.

कंपनी अब स्मार्ट ट्रांजिट और डेटा सेंटर जैसे नए क्षेत्रों में भी काम कर रही है. इसे Delhi Metro Rail Corporation और दूसरे मेट्रो प्रोजेक्ट्स से बड़े ऑर्डर मिले हैं. डेटा सेंटर से जुड़ा एक बड़ा कॉन्ट्रैक्ट भी कंपनी को मिला है, जिससे इसकी कमाई बढ़ने की उम्मीद है.

वित्तीय प्रदर्शन में सुधार

- पिछले तीन साल में कंपनी की कमाई लगभग दोगुनी हो गई है.

- FY23 में जहां रेवेन्यू ₹659 करोड़ था, वहीं FY25 में यह बढ़कर ₹1,173 करोड़ हो गया.

- कंपनी का मार्जिन 20-22% के आसपास बना हुआ है, जो स्थिर प्रदर्शन दिखाता है.

- हालांकि निवेश बढ़ने के कारण रिटर्न रेशियो में थोड़ी गिरावट आई है.

ऑर्डर बुक और भविष्य की ग्रोथ

कंपनी का ऑर्डर बुक FY25 में ₹1,400 करोड़ से बढ़कर दिसंबर 2025 तक ₹1,700 करोड़ से ज्यादा हो गया. इसका बड़ा हिस्सा ऐसे प्रोजेक्ट्स से आता है, जिनसे लगातार कमाई होती रहती है. कंपनी की लगभग 60% इनकम नियमित रूप से आती है, जिससे भविष्य की कमाई का अंदाजा लगाना आसान होता है.

शेयर में गिरावट, लेकिन वैल्यूएशन सस्ता

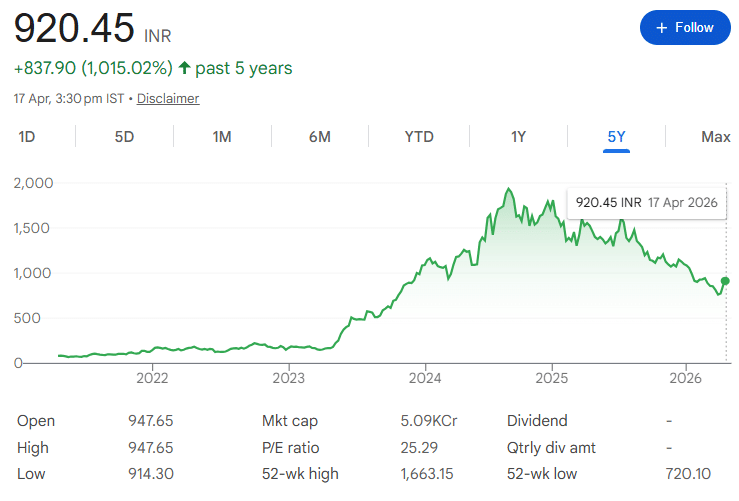

पिछले एक साल में कंपनी का शेयर करीब 45% गिरा है. अभी यह अपने पुराने हाई से नीचे ट्रेड कर रहा है. इस गिरावट के बाद अब इसका वैल्यूएशन पहले के मुकाबले सस्ता हो गया है, जिससे निवेशकों की दिलचस्पी फिर से बढ़ सकती है.

कंपनी का बिजनेस मजबूत दिख रहा है, लेकिन असली चुनौती इसके काम को सही तरीके से लागू करने की है. अगर कंपनी अपनी नई रणनीति को सही तरीके से आगे बढ़ाती है, तो आने वाले समय में यह बड़ा खिलाड़ी बन सकती है.

यह भी पढ़ें: GRSE, BHEL समेत इन 4 PSU स्टॉक में FII की बढ़ी हिस्सेदारी, शिपिंग से बैंकिंग तक पैसा ही पैसा, क्या है इंडिकेटर?

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

शेयर बाजार में निवेशकों के 5 लाख करोड़ रुपये डूबे, जानें गिरावट की 7 बड़ी वजहें

ब्रोकरेज की Infosys पर राय: कमजोर तिमाही के बाद भी BUY बरकरार, जानें कहां तक जाएगा शेयर?

उबलते क्रूड ने बिगाड़ा सेंटीमेंट, सेंसेक्स 500 अंकों से ज्यादा टूटा, निफ्टी 23800 के नीचे, सभी सेक्टर में चौतरफा बिकवाली