एयरोस्पेस शेयरों का महामुकाबला! Azad Engineering vs MTAR Tech में किसका पलड़ा भारी? 1 साल में 323% तक उछले शेयर

भारत के एयरोस्पेस और डिफेंस सेक्टर में तेजी से बढ़ती संभावनाओं के बीच Azad Engineering और MTAR Technologies निवेशकों की नजर में बनी हुई हैं. दोनों कंपनियां हाई-प्रिसिजन इंजीनियरिंग के क्षेत्र में मजबूत मौजूदगी रखती हैं, लेकिन इनके कारोबार और ग्रोथ की रणनीति अलग है. FY26 के नतीजे बताते हैं कि एक कंपनी स्थिरता पर भरोसा करती है, जबकि दूसरी तेज विस्तार के दम पर आगे बढ़ रही है.

Aerospace Stocks : भारत में एयरोस्पेस, डिफेंस और हाई-प्रिसिजन इंजीनियरिंग सेक्टर तेजी से बढ़ रहा है. सरकार के ‘मेक इन इंडिया’ और ‘आत्मनिर्भर भारत’ अभियान के साथ-साथ ग्लोबल कंपनियों की China+1 रणनीति का फायदा भारतीय कंपनियों को मिल रहा है. ऐसे में Azad Engineering और MTAR Technologies दो ऐसी कंपनियां हैं, जो इस मौके का लाभ उठा रही हैं. हालांकि FY26 के नतीजे बताते हैं कि दोनों की ताकत अलग-अलग है. आइए समझते हैं कि किस कंपनी की ग्रोथ ज्यादा मजबूत नजर आती है.

Azad Engineering और MTAR Technologies क्या काम करती हैं?

Azad Engineering विमान और गैस टर्बाइन इंजनों में इस्तेमाल होने वाले बेहद खास और हाई-प्रिसिजन पार्ट्स जैसे एयरफॉइल, ब्लेड, वेन, ब्लिस्क और इम्पेलर बनाती है. कंपनी के ग्राहक दुनिया की बड़ी इंजन निर्माता कंपनियां हैं. एक बार किसी इंजन के लिए इसका पार्ट मंजूर हो जाए तो कई वर्षों तक उसी कंपनी से ऑर्डर मिलने की संभावना रहती है.

वहीं MTAR Technologies स्पेस, न्यूक्लियर, डिफेंस, हाइड्रोजन और क्लीन एनर्जी सेक्टर के लिए मशीनें, सिस्टम और सब-असेंबली तैयार करती है. कंपनी टाइटेनियम, इनकोनेल और हैस्टेलॉय जैसी विशेष धातुओं से हाई-टेक उत्पाद बनाती है.

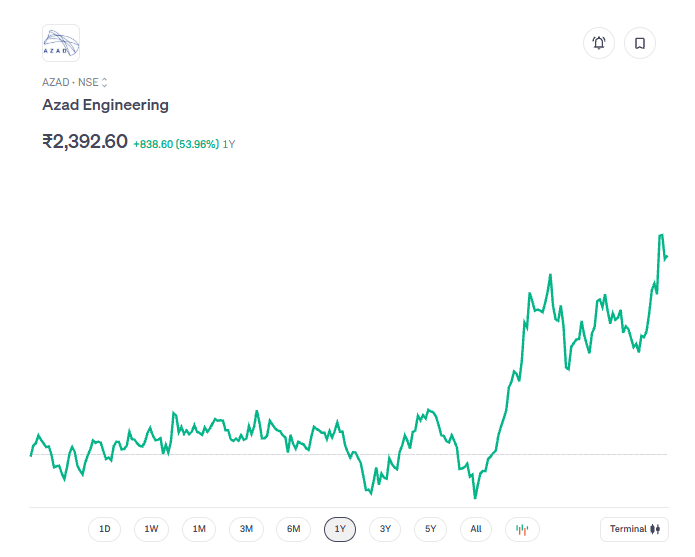

Azad Engineering के स्टॉक का प्रदर्शन

1 साल में 54 फीसदी तक की तेजी आई है.

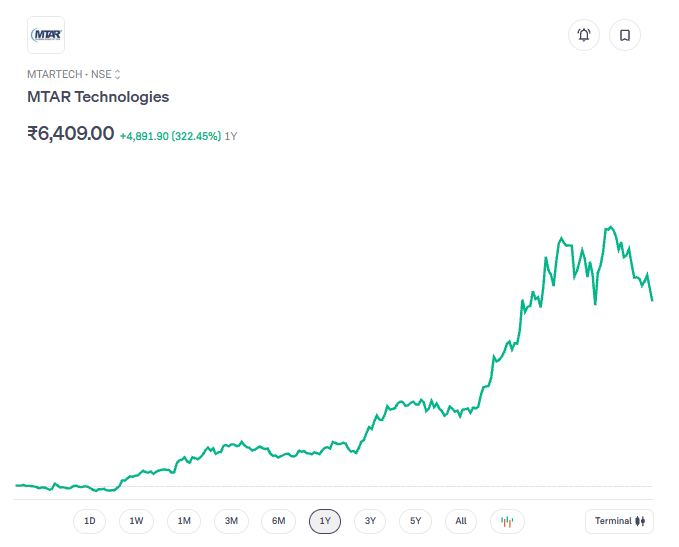

MTAR Technologies के स्टॉक का प्रदर्शन

एक साल में स्टॉक 322 फीसदी से अधिक उछला है.

FY26 में किस कंपनी की ग्रोथ रही बेहतर?

अगर केवल बिक्री और कैश फ्लो की बात करें तो MTAR Technologies ने बेहतर प्रदर्शन किया. वहीं मुनाफे की गुणवत्ता और मार्जिन के मामले में Azad Engineering आगे रही.

Azad Engineering के FY26 आंकड़े

- रेवेन्यू: 603 करोड़ रुपये (FY25 में 457 करोड़ रुपये)

- EBITDA: 223.5 करोड़ रुपये

- EBITDA मार्जिन: 37.1 फीसदी

- शुद्ध मुनाफा (PAT): 133.56 करोड़ रुपये

- ऑर्डर बुक: 6,500 करोड़ रुपये से अधिक

MTAR का रेवेन्यू बेस बड़ा है और उसके मुनाफे में तेज बढ़ोतरी हुई है, लेकिन Azad का EBITDA मार्जिन MTAR की तुलना में काफी अधिक है. इसकी वजह यह है कि Azad प्रमाणित हाई-वैल्यू पार्ट्स बनाती है, जबकि MTAR सिस्टम इंटीग्रेशन का काम करती है.

किस कंपनी का ग्रोथ इंजन ज्यादा मजबूत है?

Tradebrains की एक रिपोर्ट के अनुसार, Azad Engineering की ऑर्डर बुक करीब 6,500 करोड़ रुपये की है, जो FY26 के रेवेन्यू का लगभग 10.7 गुना है. इसका मतलब है कि आने वाले कई वर्षों तक कंपनी के पास काम की अच्छी उपलब्धता है. हालांकि यह पूरा ऑर्डर एक साथ रेवेन्यू में नहीं बदलेगा, क्योंकि सप्लाई अलग-अलग चरणों में होगी. कंपनी को उम्मीद है कि FY27 और FY28 में इसकी क्षमता का पूरा फायदा मिलेगा.

दूसरी ओर, MTAR Technologies की ऑर्डर बुक 2,580 करोड़ रुपये की है. इसके ऑर्डर आमतौर पर 12 से 36 महीनों में पूरे हो जाते हैं, जिससे कंपनी को जल्दी कैश फ्लो मिलता है. FY27 की शुरुआत में ही कंपनी को 467.30 करोड़ रुपये का नया ऑर्डर मिला है, जिसे 2027 के मध्य तक पूरा किया जाना है. कंपनी का लक्ष्य FY27 के अंत तक ऑर्डर बुक को 5,000 करोड़ रुपये तक पहुंचाने का है.

Azad Engineering की आगे की ग्रोथ के बड़े कारण

क्षमता बढ़ने का फायदा – कंपनी ने बड़े ऑर्डर पूरे करने के लिए पहले ही नई क्षमता तैयार कर ली है. FY27 और FY28 में इन प्लांट्स का पूरा उपयोग होने से कमाई बढ़ सकती है.

एविएशन सेक्टर में मजबूत मांग – Boeing और Airbus के पास रिकॉर्ड ऑर्डर हैं. इससे इंजन बनाने वाली कंपनियों को लंबे समय तक सप्लाई की जरूरत रहेगी, जिसका फायदा Azad Engineering को मिल सकता है.

कच्चे माल का जोखिम – कंपनी का उत्पादन सुपर-अलॉय और विशेष टाइटेनियम पर निर्भर है. अगर इनकी सप्लाई में किसी वजह से रुकावट आती है तो कारोबार प्रभावित हो सकता है.

MTAR Technologies की ग्रोथ को क्या देगा रफ्तार?

FY27 के लिए तेज ग्रोथ का अनुमान – मैनेजमेंट ने FY27 में 50 फीसदी से 80 फीसदी तक रेवेन्यू ग्रोथ का लक्ष्य रखा है. इसमें एक्सपोर्ट ऑर्डर और क्लीन एनर्जी प्रोजेक्ट्स का बड़ा योगदान रहने की उम्मीद है.

एक ग्राहक पर निर्भरता कम करने की कोशिश – अब तक कंपनी की आय का बड़ा हिस्सा Bloom Energy से आता रहा है. कंपनी अब नए विदेशी ग्राहकों और AI डेटा सेंटर से जुड़े कारोबार के जरिए इस निर्भरता को कम करने की दिशा में काम कर रही है.

सरकारी प्रोजेक्ट्स से मिलेगा सहारा – ISRO और NPCIL जैसे सरकारी संस्थानों के प्रोजेक्ट्स कंपनी को लंबे समय तक स्थिर ऑर्डर दे सकते हैं. हालांकि इनकी गति सरकारी मंजूरी और बजट पर भी निर्भर करती है.

निवेशकों के लिए किस कंपनी का भविष्य ज्यादा मजबूत दिखता है?

अगर लंबी अवधि और स्थिर ग्रोथ की बात करें तो Azad Engineering ज्यादा मजबूत नजर आती है. कंपनी के पास बड़ा ऑर्डर बुक, हाई EBITDA मार्जिन और वैश्विक कंपनियों के साथ लंबे समय के संबंध हैं. यही इसकी सबसे बड़ी ताकत है.

वहीं MTAR Technologies की कहानी फिलहाल तेज ग्रोथ की है. FY26 में कंपनी के मुनाफे में 76 फीसदी की बढ़ोतरी, बेहतर कैश फ्लो और FY27 के लिए 50-80 फीसदी ग्रोथ का लक्ष्य इसकी संभावनाओं को मजबूत बनाता है. हालांकि कंपनी को यह साबित करना होगा कि वह एक बड़े ग्राहक पर निर्भरता कम करके लंबे समय तक इसी रफ्तार से बढ़ सकती है.

यह भी पढ़ें- Closing Bell: सेंसेक्स 561 अंक टूटकर और निफ्टी 24100 के नीचे बंद, रियल्टी में सबसे अधिक गिरावट

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

75% गिरा इस कंपनी का नेट प्रॉफिट, बुरी तरह टूटे शेयर, जानें क्या रहे कमजोर नतीजों की वजह?

शेयर बाजार की मजबूत शुरुआत, सेंसेक्स में 500 अंकों की बढ़त, निफ्टी 24200 के पार; IT शेयरों में दबाव

अमेरिकी शेयर बाजार में मचा हाहाकार! IBM के शेयर 25 फीसदी गिरे, अब क्या फिर टूटेंगे Infosys-Wipro?