₹1 लाख महीना कमाने का सरकारी तरीका वायरल, RBI बॉन्ड्स की सच्चाई जानकर चौंक जाएंगे

बिना किसी तनाव के नियमित कमाई हो, यह लगभग हर व्यक्ति की इच्छा होती है. अगर कोई व्यक्ति RBI Floating Rate Savings Bonds यानी FRSB में ₹1.5 करोड़ निवेश करता है, तो उसे हर महीने करीब ₹1 लाख की टैक्स-फ्री इनकम मिल सकती है. यह दावा सुनने में काफी आकर्षक लगता है. ऐसे में आइए इस दावों की सच्चाई खंगालते है.

RBI bonds: रिटायरमेंट के बाद हर महीने बिना किसी तनाव के नियमित कमाई हो, यह लगभग हर व्यक्ति की इच्छा होती है. अगर कोई व्यक्ति RBI Floating Rate Savings Bonds यानी FRSB में ₹1.5 करोड़ निवेश करता है, तो उसे हर महीने करीब ₹1 लाख की टैक्स-फ्री इनकम मिल सकती है. यह दावा सुनने में काफी आकर्षक लगता है. ऐसे में आइए इस दावों की सच्चाई खंगालते है.

खास बात यह है कि RBI बॉन्ड्स को देश के सबसे सुरक्षित निवेश विकल्पों में गिना जाता है. ऐसे में कई लोग इसे रिटायरमेंट के लिए परफेक्ट प्लान मान रहे हैं. लेकिन बड़ा सवाल यह है कि क्या यह कमाई हमेशा जारी रहेगी. क्या सिर्फ RBI बॉन्ड्स के भरोसे पूरी रिटायरमेंट लाइफ निकाली जा सकती है. और क्या वास्तव में यह इनकम पूरी तरह टैक्स-फ्री है. आइए इसे विस्तार से समझते हैं.

क्या हर महीने सच में ₹1 लाख मिल सकते हैं?

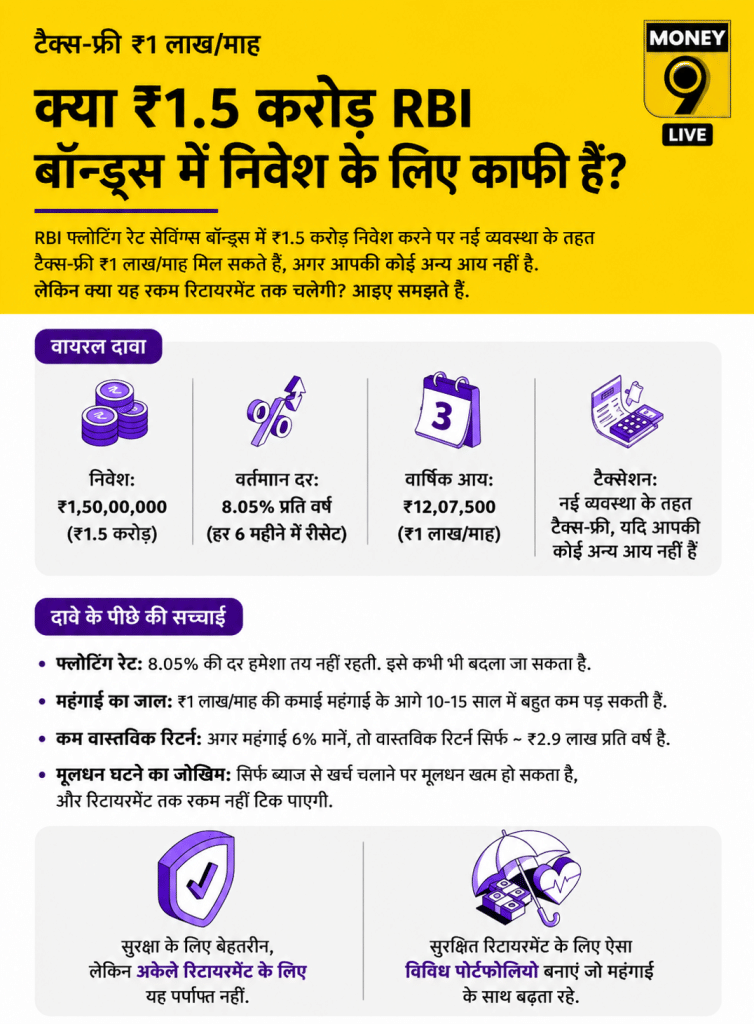

फिलहाल RBI Floating Rate Savings Bonds करीब 8.05 प्रतिशत सालाना ब्याज दे रहे हैं. अगर कोई व्यक्ति इसमें ₹1.5 करोड़ निवेश करता है, तो उसे सालाना लगभग ₹12 लाख ब्याज मिल सकता है.

यानी हर महीने करीब ₹1 लाख की कमाई संभव है. इसलिए यह दावा काफी हद तक सही माना जा सकता है.

क्या यह इनकम टैक्स-फ्री होगी?

Upstox के मुताबिक नई टैक्स व्यवस्था के तहत ₹12 लाख तक की इनकम पर टैक्स नहीं लगता, अगर व्यक्ति की कोई दूसरी कमाई नहीं है. ऐसे में अगर किसी की पूरी आय सिर्फ RBI बॉन्ड्स के ब्याज से आ रही है, तो उसे टैक्स नहीं देना पड़ सकता है. हालांकि अगर व्यक्ति की दूसरी इनकम भी है, जैसे पेंशन, किराया या किसी और निवेश से कमाई, तो टैक्स की स्थिति बदल सकती है. इसलिए पूरी तरह टैक्स-फ्री वाला दावा हर व्यक्ति पर लागू नहीं होता.

रिटायरमेंट तक क्यों नहीं चल पाएगा यह पैसा?

सिर्फ RBI बॉन्ड्स पर निर्भर रहना जोखिम भरा हो सकता है. इसकी सबसे बड़ी वजह ब्याज दर और महंगाई है. FRSB की ब्याज दर हमेशा एक जैसी नहीं रहती. यह हर 6 महीने में बदलती है. अभी 8.05 प्रतिशत रिटर्न मिल रहा है, लेकिन भविष्य में यह कम भी हो सकता है. अगर ब्याज दर घटती है, तो हर महीने मिलने वाली कमाई भी कम हो जाएगी.

महंगाई धीरे-धीरे खत्म कर सकती है बचत

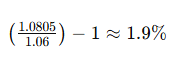

मान लीजिए महंगाई दर 6 प्रतिशत बनी रहती है और आप हर साल पूरे ₹12 लाख खर्च कर देते हैं. ऐसे में आपकी असली कमाई बहुत कम रह जाती है.

यानी वास्तविक रिटर्न करीब 1.9 प्रतिशत ही बचता है. इसका मतलब है कि आपकी मूल रकम धीरे-धीरे कम होने लगेगी. अगर खर्च और महंगाई दोनों बढ़ते गए, तो रिटायरमेंट के दौरान आपका पूरा फंड खत्म भी हो सकता है.

यह भी पढ़ें: इस खास दूध से बनती है अनंत अंबानी के Vantara की आइसक्रीम, इसलिए एक स्कूप की कीमत 750 रुपये

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

पश्चिम बंगाल में 7वें वेतन आयोग के गठन को मंजूरी, महिलाओं को 3000 रुपये महीने वाली स्कीम को भी हरी झंडी

आपके नाम पर दिख रहा है फर्जी लोन तो घबराएं नहीं, ऐसे ठीक करें CIBIL स्कोर; इन स्टेप्स से करें शिकायत

घर में रखा कैश और सोना बन सकते हैं मुसीबत! ITR में नहीं बताया तो सरकार ले सकती है 86% तक टैक्स; जानें क्या है नियम