खरा सोना है ये स्टॉक, 5 साल में दिया 682% का रिटर्न, ब्रोकरेज ने दी ‘BUY’ की सलाह, मिलेगा मोटा मुनाफा

गोल्ड जूलरी बनाने वाली इस कंपनी ने पिछले पांच साल में 682 फीसदी का बंपर रिटर्न दिया है. कंपनी लगातार नेट प्रॉफिट रिपोर्ट कर रही है, साथ ही रेवेन्यू और EBITDA में डबल डिजिट में ग्रोथ हो रही है. इस सबके अलावा यह अपने पीयर ग्रुप के दूसरे शेयरों की तुलना में भारी डिस्काउंट पर मिल रहा है.

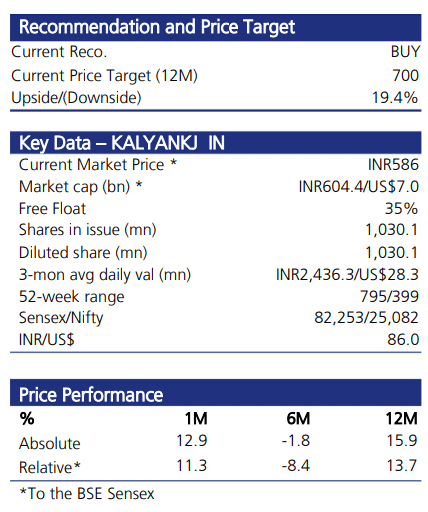

देश की टॉप जूलरी कंपनी कल्याण ज्वैलर्स ने अगले तीन वर्षों के लिए आक्रामक विस्तार की योजना तैयार की है. JM Financial की तरफ से 14 जुलाई को जारी जारी की गई ब्रोकरेज रिपोर्ट में इस स्टॉक को पहली बार कवर करते हुए ‘BUY’ रेटिंग दी गई है. इसके साथ ही बताया गया है कि आने वाले एक साल में यह स्टॉक 19 फीसदी तक अपसाइड रिटर्न दे सकता है. इसके साथ ही रिपोर्ट में 700 रुपये टारगेट प्राइस भी दी गई है. मंगलवार को यह शेयर 588 रुपये पर बंद हुआ.

JM Financial की रिपोर्ट में बताया गया है कि कंपनी का लगातार नेट प्रॉफिट के साथ ही अच्छी रेवेन्यू और EBITDA ग्रोथ रिपोर्ट कर रही है. इसके साथ ही अनुमान लगाया गया है कि FY25 से FY 28 के दौरान कंपनी रेवेन्यू, EBITDA और PAT में क्रमशः 25%, 23% और 31% की CAGR से ग्रोथ कर सकती है.

असंगठित बाजार दे रहा ग्रोथ का मौका

FY24 में भारतीय जूलरी मार्केट का आकार 6.4 लाख करोड़ था, जिसमें संगठित कंपनियों की हिस्सेदारी महज 38% रही. FY24-28 के दौरान संगठित रिटेल का CAGR 20% रहने और हिस्सा 43% तक पहुंचने का अनुमान है. इस उद्योग में रेगुलेटरी सख्ती बढ़ने और पारदर्शिता से जुड़ी चिंताओं की वजह से ग्राहक भी संगठित ब्रांडों की ओर रुख कर रहे हैं. कल्याण फिलहाल भारत का चौथा सबसे बड़ा जूलरी ब्रांड है और असंगठित बाजार से मिल रहे अवसर को भुनाने की पूरी तैयारी में है.

FOCO मॉडल से विस्तार को रफ्तार

2022-23 से कंपनी ने FOCO (Franchise-Owned, Company-Operated) मॉडल अपनाया है, जिसमें इन्वेंटरी निवेश पार्टनर करता है, जबकि संचालन की जिम्मेदारी कंपनी के पास रहती है. FY25 में कल्याण ने भारत में 74 नए स्टोर खोले हैं. इसके अलावा FY26 से FY 28 के दौरान हर साल 85-90 स्टोर खोलने का लक्ष्य तय किया है. फिलहाल कंपनी के पास 278 शोरूम हैं. आने वाले वर्षों में यह संख्या Titan के Tanishq ब्रांड के बराबर पहुंच सकती है. यह मॉडल कल्याण को लगभग 5% का PBT Margin और Franchise Partner को 15%+ ROCE दिला सकता है.

‘My Kalyan’ नेटवर्क से ग्रामीण बाजार में पकड़

कल्याण के 1,000 से ज्यादा ‘My Kalyan’ स्टोर टियर-2 और टियर-3 शहरों में ग्राहकों को जोड़ रहे हैं. FY24 में इनका कुल रेवेन्यू में 15% योगदान रहा. यह हाइपरलोकल नेटवर्क स्थानीय डिजाइन, रीजनल ब्रांड एंबेसडर और कारीगरों के जरिये बाजार की जरूरतों के मुताबिक सेवाएं देता है.

लगातार बढ़ रहा प्रॉफिट

FY25 के लिए कंपनी का Consolidated Revenue 2.5 लाख करोड़ रुपये रहा. इसके अलावा EBITDA 16,410 करोड़ रहा. हालांकि, फ्रैंचाइजी मॉडल के बढ़ते योगदान से EBITDA Margin FY25 के 5.4% से FY28 में 5.1% तक घट सकता है. लेकिन, फिर भी Capex की कम जरूरतों के कारण Interest Cost में कमी आएगी और PBT Margin 5% तक पहुंच सकता है. ROE FY25 के 18% से FY28 में 24% तक और ROIC 13% से 23% तक बढ़ सकता है.

| विवरण | FY 24 (Actual) | FY 25 (Actual*) | FY 26 E | FY 27 E | FY 28 E |

|---|---|---|---|---|---|

| Revenue | 1,852 | 2,505 | 3,212 | 4,037 | 4,934 |

| EBITDA | 128 | 164 | 206 | 253 | 300 |

| EBITDA Margin (%) | 6.9 | 6.6 | 6.4 | 6.3 | 6.1 |

| PAT | 59.6 | 71.5 | 113.2 | 151.2 | 184.0 |

| Diluted EPS (₹) | 5.8 | 6.9 | 11.0 | 14.7 | 17.9 |

| ROE (%) | 15.2 | 15.9 | 21.4 | 23.5 | 23.4 |

| ROIC (%) | 12.0 | 14.2 | 17.8 | 22.8 | 25.1 |

| Net Debt / Equity (x) | 0.6 | 0.5 | 0.2 | 0.0 | –0.1 |

| Total Stores (consolidated) | 240 | 314 | 403 | 497 | 592 |

Candere से भी मिलेगा विस्तार

Candere अब कल्याण की पूर्ण स्वामित्व वाली कंपनी है. FY25 तक इसके 73 स्टोर्स थे, FY26 में 80 और स्टोर जोड़े जाने की योजना है. मैनेजमेंट का मानना है कि Candere स्टोर्स दोगुना इन्वेंटरी टर्नओवर और 30-35% Store-level Margin हासिल कर सकते हैं, जिससे आने वाले वर्षों में Candere profitable हो सकता है.

ब्रांड बिल्डिंग पर जोर

कल्याण 2006 से ही केवल BIS Hallmarked ज्वैलरी बेच रहा है. इसके अलावा कंपनी ने उपभोक्ताओं के विश्वास को मजबूत करने के तमाम उपाय किए हैं. कंपनी ने हाल ही में Aircraft जैसे Non-core Assets बेचे हैं और अपने External Auditor के रूप में Grant Thornton Group की Walker Chandiok को नियुक्त किया है. इसके अलावा पूर्व CAG विनोद राय को चेयरमैन के रूप में नियुक्ति कर मजबूत Corporate Governance का इरादा जाहिर किया है.

पीयर ग्रुप से सस्ते में मिल रहा

FY27 के अनुमानित Pre-Ind AS EPS पर कल्याण का PE मल्टीपल 40x है, जो Titan के 57x से 24% कम है. इसके बावजूद कल्याण की तीन वर्षीय कमाई की जबरदस्त रही है. इस तरह यह स्टॉक अपने पीयर ग्रुप के शेयरों से अच्छे खासे डिस्काउंट पर मिल रहा है.

संभावित जोखिम

सोने की कीमतों में अस्थिरता, मांग में सुस्ती, या वैश्विक राजनीतिक परिस्थितियां कंपनी के ग्रोथ के अनुमानों को प्रभावित कर सकती हैं. फ्रैंचाइजी नेटवर्क के संचालन की गुणवत्ता बनाए रखना और Candere को ब्रेकईवन से आगे ले जाना भी एक बड़ी चुनौती होगी.

यह भी पढ़ें: 3 महीने में 23 फीसदी बढ़ा ये शेयर, ब्रोकरेज ने दी खरीद की सलाह, 20 फीसदी और भागेगा; इसरो भी है क्लाइंट

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Adani Power सहित इन 3 शेयरों में 26 मई को आ सकती है तेजी, ब्रोकरेज ने दी खरीदारी की राय

RVNL का मुनाफा 59% गिरकर ₹187 करोड़ पर आया, मंगलवार को शेयरों में नजर आ सकती है हलचल; निवेशक रखें नजर

एक महीने में 81 फीसदी तक चढ़े ये 3 पेनी स्टॉक्स, क्या आपके पोर्टफोलियो में है कोई नाम; देखें डिटेल

Nifty Outlook May 26: निफ्टी ने तोड़ा कंसोलिडेशन रेंज, क्या कल भी बरकरार रहेगी तेजी? जानें- एक्सपर्ट्स का आउटलुक

कम कर्ज, मजबूत Cash Flow और तेजी से बढ़ता कारोबार, ये Fertilizer Stocks बने मार्केट के नए पसंदीदा

‘डेथ ऑफ द US डॉलर’… Robert Kiyosaki की चेतावनी से बढ़ी दुनिया की टेंशन! Gold-Bitcoin को बताया भविष्य

Latest News