83% तक चढ़ सकते हैं इस कंपनी के शेयर, Elara Capital ने ‘Buy’ रेटिंग के साथ बताई वजहें; जानें डिटेल्स

Elara Capital ने Zomato (Eternal) पर ‘Buy’ रेटिंग बरकरार रखते हुए दमदार टारगेट प्राइस दिया है. प्लेटफॉर्म फीस बढ़ने से कंपनी के मार्जिन और EBITDA में मजबूत सुधार की उम्मीद जताई गई है. जानें किन फैक्टर्स के आधार पर ब्रोकरेज ने कंपनी पर भरोसा जताया है.

Elara Capital on Eternal (Zomato) TP: फूड डिलीवरी सेक्टर की दिग्गज कंपनी Eternal (Zomato) को लेकर ब्रोकरेज हाउस Elara Capital ने जोरदार बुलिश संकेत दिए हैं. कंपनी के हालिया प्लेटफॉर्म फीस बढ़ाने के फैसले को गेमचेंजर माना जा रहा है, जो आने वाले समय में इसके मुनाफे और मार्जिन को मजबूत कर सकता है. इसी के चलते ब्रोकरेज ने स्टॉक पर ‘Buy’ रेटिंग बरकरार रखते हुए 415 रुपये का टारगेट प्राइस दिया है, जो मौजूदा स्तर से तकरीबन 83 फीसदी तेजी की संभावना दिखाता है.

फीस बढ़ोतरी से मुनाफे को मिलेगा बूस्ट

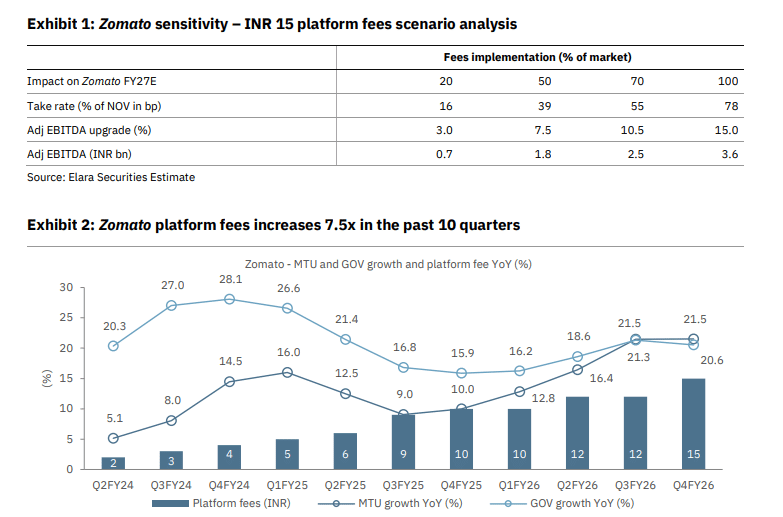

Zomato ने अपनी प्लेटफॉर्म फीस में करीब 20 फीसदी की बढ़ोतरी करते हुए इसे 15 रुपये प्रति ऑर्डर कर दिया है, जो अब Swiggy के बराबर है. Elara Capital के मुताबिक, फीस में हर 1 रुपये की बढ़ोतरी से कंपनी के टेक रेट में करीब 26 बेसिस पॉइंट (bp) का इजाफा होता है और लगभग 120 करोड़ रुपये (1.2 बिलियन) का अतिरिक्त EBITDA जुड़ सकता है. अगर इस बढ़ी हुई फीस को 50 फीसदी मार्केट में लागू माना जाए, तो इससे कंपनी के मार्जिन में करीब 40 बेसिस पॉइंट का सुधार और FY27 तक 7-8 फीसदी EBITDA ग्रोथ देखने को मिल सकती है.

डिमांड पर नहीं पड़ेगा असर

सबसे बड़ी चिंता यह रहती है कि फीस बढ़ने से ऑर्डर कम हो सकते हैं, लेकिन रिपोर्ट इसके उलट संकेत देती है. 15 रुपये की प्लेटफॉर्म फीस, औसतन 475 रुपये के ऑर्डर वैल्यू का सिर्फ 3.1 फीसदी है, जो इतना ज्यादा नहीं है कि ग्राहक ऑर्डर करना बंद कर दें. यही वजह है कि Zomato ने अगस्त 2023 में 2 रुपये से शुरुआत करने के बाद फीस को लगातार बढ़ाया, लेकिन इससे ऑर्डर वैल्यू (GOV) की ग्रोथ पर कोई बड़ा असर नहीं पड़ा. हाल ही में तो ग्रोथ फिर से 20 फीसदी + के स्तर पर पहुंच गई है.

क्या है शेयर का हाल?

हफ्ते के पहले ही दिन शेयर गिरावट के साथ खुले और बंद हुए. सोमवार, 23 मार्च को कंपनी के शेयर 2.29 फीसदी की गिरावट के साथ 226.96 रुपये पर ट्रेड करते हुए बंद हुए. स्टॉक में लगातार गिरावट दिख रही है. पिछले 1 महीने में स्टॉक 16 फीसदी से ज्यादा टूट चुका है. वहीं, 6 महीने के दौरान इसमें 33 फीसदी की गिरावट आई है. कंपनी का मार्केट कैप 2,24,178 करोड़ रुपये दर्ज किया गया.

यूजर ग्रोथ से मिलेगी ताकत

कंपनी के लिए सबसे बड़ा पॉजिटिव फैक्टर है उसका बढ़ता यूजर बेस. Zomato के मंथली ट्रांजैक्टिंग यूजर्स (MTU) की ग्रोथ तेज हुई है, Q3FY22 में जहां यह 9 फीसदी थी, वहीं अब बढ़कर 22 फीसदी तक पहुंच गई है. यह मजबूत डिमांड ट्रेंड कंपनी को भविष्य में और फीस बढ़ाने की क्षमता देता है. Elara Capital का मानना है कि Zomato का एडजस्टेड EBITDA मार्जिन, जो फिलहाल करीब 5.4 फीसदी है, वह FY28 तक 6 फीसदी तक पहुंच सकता है. प्लेटफॉर्म फीस में बढ़ोतरी इस लक्ष्य को हासिल करने में अहम भूमिका निभाएगी.

फ्यूल कॉस्ट के दबाव से भी बचाव

रिपोर्ट में यह भी कहा गया है कि प्लेटफॉर्म फीस बढ़ाने से कंपनी को भविष्य में फ्यूल प्राइस बढ़ने के जोखिम से भी सुरक्षा (hedge) मिलेगी. अगर ईंधन महंगा होता है, तो डिलीवरी पार्टनर्स की लागत बढ़ती है, जिसका असर कंपनी के मार्जिन पर पड़ता है. ऐसे में बढ़ी हुई फीस इस दबाव को कुछ हद तक संतुलित कर सकती है.

ये भी पढ़ें- इस मेटल स्टॉक का बड़ा तोहफा: डिविडेंड के जरिए बांटेगी ₹4300 करोड़, जानें कब है रिकॉर्ड डेट?

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Bank Nifty में भयंकर बिकवाली! 11 महीने के निचले स्तर पर आया, दिग्गज शेयरों का बुरा हाल; जानें क्यों लगा झटका?

ट्रंप के एक बयान से ग्लोबल स्टॉक मार्केट गुलजार! GIFT निफ्टी 4% उछला, Dow Jones में भी बंपर रैली, मंगलवार को निफ्टी होगा गैप-अप?

हफ्ते भर में इन 3 स्टॉक्स में मिलेगा तगड़ा रिटर्न! Choice Broking ने दी Buy कॉल, रखें शेयरों पर नजर!

सेबी बोर्ड ने FPIs सेटलमेंट के नियमों को दी मंजूरी, हितों के टकराव पर सिफारिशों को भी हरी झंडी

9% गिरा तेल, 3% उछला Gift Nifty! ट्रंप के एक बयान से ग्लोबल मार्केट में बड़ा उलटफेर, ऐसा क्या कह दिया?

बड़ी खरीदारी! ICICI प्रूडेंशियल म्यूचुअल फंड ने इस स्टॉक में बढ़ाई हिस्सेदारी, खरीदे लाखों शेयर, रखें नजर

Latest News