पहली नौकरी मिलते ही हर महीने शुरू करें सेविंग, 5000 बचाने की आदत बनाएगी 2.25 करोड़ का मालिक! जानें ‘निवेश कैफे’ का मंत्र

50-30-20 रूल अपनाकर हर महीने निवेश शुरू करने पर कंपाउंडिंग से बड़ा फंड बन सकता है. इंडेक्स और हाइब्रिड फंड शुरुआती निवेशकों के लिए आसान विकल्प हो सकते हैं. कर्ज और बेवजह खर्च न करने और पहली नौकरी शुरू करते ही बचत करने की आदत आपको करोड़पति बना सकती है. आइये जानते हैं कैसे?

नौकरीपेशा लोगों को हमेशा यह शिकायत रहती है कि हर महीने सैलरी आते ही खत्म हो जाती है और बचत लगभग न के बराबर होती है. इसलिए लोग खर्च और बचत को लेकर काफी कन्फ्यूज रहते हैं. अगर आपने अभी-अभी नौकरी शुरू की है और सैलरी आते ही आप भी जमकर पैसा खर्च करने लगते हैं और बचत की तरफ आपका ध्यान नहीं जा पाता है या आपको बचत करने का तरीका नहीं पता है तो यह आर्टिकल आपकी मदद कर सकता है. Money9 की एडिटर प्रियंका संभव ने SBI म्यूचुअल फंड के ‘निवेश कैफे’ में पहली बार नौकरी शुरू करने वाले युवाओं के बचत से जुड़े सवालों का जवाब दिया है. कई युवाओं ने बताया कि सैलरी मिलते ही खर्च करने का मन करता है जैसे – शॉपिंग, आउटिंग और दोस्तों के साथ घूमना. लेकिन महीने के अंत में बचत बहुत कम या बिल्कुल नहीं रह पाती है. तो आइये जानते हैं कि आखिर बचत कैसे शुरू करें?

50–30–20 बजटिंग रूल

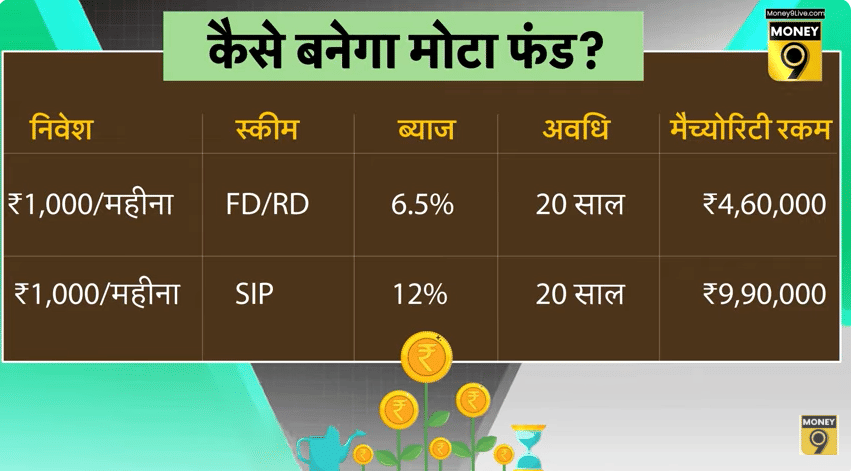

प्रियंका संभव ने 50–30–20 बजटिंग रूल के हिसाब से चलने का सुझाव दिया. इस फॉर्मूला के अनुसार, आपको सैलरी का 50% जरूरी खर्चों पर ( जैसे रेंट, बिजली बिल-फूड), 30% लाइफस्टाइल यानी शॉपिंग और आउटिंग पर खर्च करना चाहिए और 20% की बचत करनी चाहिए यानी उसे निवेश करना चाहिए. यानी अगर आप आज पैसा बचाओगे, तो कल पैसा आपको बचाएगा. वहीं, कई युवा RD और FD को ज्यादा सुरक्षित मानते हैं और इक्विटी या म्यूचुअल फंड में पैसा लगाना रिस्की समझते हैं. इस पर उन्होंने बताया कि RD/FD पूरी तरह सुरक्षित तो होती हैं लेकिन इनसे मिलने वाला रिटर्न काफी कम और धीमा होता है. वहीं अगर हर महीने ₹1000 SIP के जरिए इक्विटी म्यूचुअल फंड में लगाया जाए तो 5 साल बाद वही पैसा 10–12% रिटर्न दे सकता है, जो RD/FD से काफी ज्यादा है. इसमें फंड मैनेजर पैसा संभालते हैं, इसलिए जोखिम भी नियंत्रित रहता है.

क्यों जल्दी शुरू करना चाहिए निवेश?

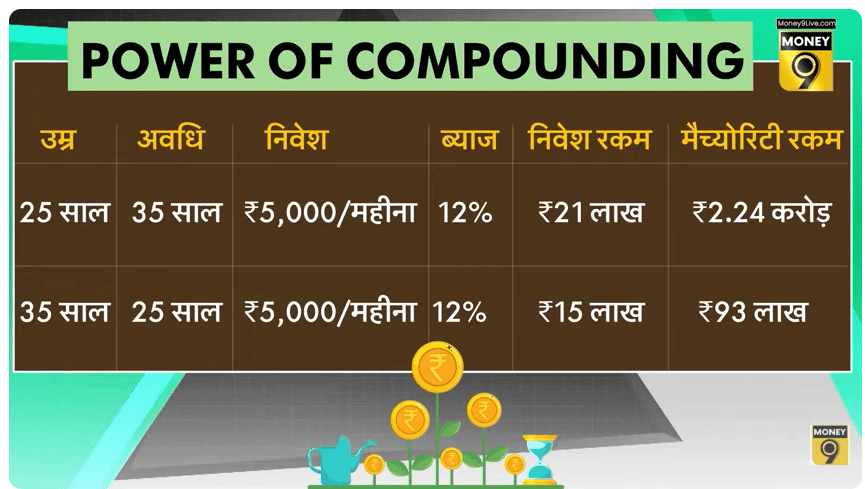

एडिटर ने युवाओं को पावर ऑफ कंपाउंडिंग की ताकत के बारे में भी बताया. यानी जितनी जल्दी बचत और निवेश शुरू होगा, उतना ज्यादा पैसा भविष्य में बन सकेगा. उदाहरण के रूप में अगर 25 साल की उम्र में ₹5000 की मासिक SIP शुरू की जाए, तो 60 साल की उम्र में लगभग ₹2.24 करोड़ का फंड बन सकता है. लेकिन यही निवेश 35 साल की उम्र में शुरू करने पर राशि सिर्फ लगभग ₹93 लाख बन सकेगी. यानी केवल 10 साल की देरी से लगभग ₹1.30 करोड़ का नुकसान हो सकता है.

नौकरी जाने पर क्या करें?

उन्होंने बताया कि अगर बीच में नौकरी चली जाए या फायनेंशियल दिक्कत आ जाए तो निवेश निवेश को बंद नहीं करना चाहिए, बस Pause कर देना चाहिए और जब हालात ठीक हो जाएं तो फिर से Restart कर देना चाहिए.

बेवजह न लें लोन

आजकल आसानी से मिलने वाले लोन और ज्यादा खर्च की वजह से युवाओं की बचत रुक जाती है इसलिए लोन सिर्फ जरूरत पड़ने पर ही लें, शौक पूरा करने के लिए नहीं. जितनी ज्यादा बेवजह की खरीदारी करेंगे, उतना कर्ज बढ़ेगा और बचत घटेगी.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

एक्सपेंस रेशियो कम, रिटर्न ज्यादा! 1 साल में इन लिक्विड फंड्स ने किया शानदार प्रदर्शन; रखें नजर

इन स्मॉलकैप म्यूचुअल फंड्स ने बिखेरा जलवा, 5 साल में दिया 30% से ज्यादा CAGR रिटर्न; निवेशक रखें नजर

FY26 में इंटरनेशनल फंड्स का जलवा! इन 8 म्यूचुअल फंड्स ने दिया 150% तक का रिटर्न, आपकी पड़ी नजर?

ये हैं FD से ज्यादा रिटर्न देने वाले 5 म्यूचुअल फंड, 1 साल में दिया 18% तक का रिटर्न

इस फंड ने ₹10000 की मंथली SIP को 19 साल में बनाया ₹1.59 करोड़, इन स्टॉक्स में सबसे अधिक होल्डिंग

म्यूचुअल फंड्स में निवेश के लिए गिफ्ट कार्ड्स और प्रीपेड इंस्ट्रूमेंट्स को मिल सकती है अनुमति, SEBI कर रहा विचार

Latest News