40% उछाल का दिया संकेत, फिर उसी ब्रोकरेज ने बेचे ₹490 करोड़ के शेयर, आखिर Kaynes Technology में क्या हो रहा?

इलेक्ट्रॉनिक्स और सेमीकंडक्टर सेक्टर की दिग्गज कंपनी Kaynes Technology एक बार फिर सुर्खियों में है, जब दो बड़ी ब्रोकरेज फर्मों ने इसके शेयर पर 29 से 40 प्रतिशत तक की संभावित तेजी का अनुमान जताया, इसके बाद शेयर में हल्की बढ़त दिखी, लेकिन मोतीलाल ओसवाल म्यूचुअल फंड द्वारा करीब 490 करोड़ के शेयर बेचने से सोशल मीडिया पर सवालों की बौछार शुरू हो गई.

बाजार में बुधवार की शुरुआत एक दिलचस्प हलचल के साथ हुई, जब इलेक्ट्रॉनिक्स और सेमीकंडक्टर सेक्टर से जुड़ी एक उभरती भारतीय कंपनी निवेशकों के बीच चर्चा का बड़ा कारण बन गई. दो प्रमुख ब्रोकरज फर्मों ने जिस तेजी का अनुमान जताया, उसके बाद शेयर में हल्की बढ़त तो दिखी ही, लेकिन सोशल मीडिया पर उठे सवालों ने स्टॉक को और सुर्खियों में ला दिया. यह कंपनी है – Kaynes Technology India Ltd.

टारगेट प्राइस के बाद शेयरों में उतार-चढ़ाव

कायनेस टेक्नोलॉजी के शेयरों ने बुधवार को करीब 1.5 फीसदी की बढ़त दर्ज की जिससे शेयरों ने 5,939 रुपये का इंट्रा-डे हाई छुआ. यह इसके पिछले क्लोज ₹5,883.65 से ऊपर था. लगभग 39,555 करोड़ रुपये के मार्केट कैप वाली इस कंपनी पर अचानक फोकस बढ़ा, क्योंकि दो प्रतिष्ठित ब्रोकरज फर्मों, मोतीलाल ओसवाल और प्रभुदास लीलाधर ने इसके लिए मजबूत ‘बाय’ व्यू जारी किया और 29 से 40 प्रतिशत तक की अपसाइड संभावनाएं जताईं.

लेकिन इस बढ़त के बीच एक ऐसा घटनाक्रम हुआ जिसने निवेशकों को और भी चौकन्ना कर दिया.

मोतीलाल ओसवाल की रिपोर्ट और सोशल मीडिया पर उठे सवाल

मोतीलाल ओसवाल ने अपनी रिपोर्ट में कायनेस के लिए 8,200 रुपये का टारगेट प्राइस दिया, जो लगभग 40 फीसदी की संभावित तेजी दिखाता है. यह रिपोर्ट निवेशकों के लिए काफी सकारात्मक मानी जा रही थी, लेकिन तुरंत बाद सामने आया कि मोतीलाल ओसवाल म्यूचुअल फंड ने कंपनी के 8.17 लाख शेयर, यानी लगभग 490 करोड़ रुपये की हिस्सेदारी बेच दी है.

मोतीलाल ओसवाल ब्रोकरेज के इस विरोधाभास ने सोशल मीडिया पर सवाल खड़े कर दिए. कई निवेशकों ने लिखा कि एक तरफ तेजी की राय देना और दूसरी तरफ खुद शेयर बेचना विरोधाभास है. कुछ ने इसे ‘मैनिपुलेशन’ तक कह दिया.

इसी विवाद के बीच मोतीलाल ओसवाल की ओर से सफाई सामने आई. कंपनी ने स्पष्ट किया कि उनकी सेल-साइड इकाई (इंस्टीट्यूशनल रिसर्च टीम) और बाय-साइड इकाई (AMC या म्यूचुअल फंड) पूरी तरह स्वतंत्र रूप से काम करती हैं. रिसर्च टीम बाजार और कंपनियों पर विश्लेषण आधारित राय देती है, जबकि एएमसी अपनी निवेश रणनीति, फंड के उद्देश्यों और जोखिम प्रबंधन के आधार पर खरीद–फरोख्त का फैसला लेती है. इसलिए दोनों की कार्रवाई को एक-दूसरे से जोड़कर देखना उचित नहीं है.

मोतीलाल ओसवाल ने क्यों दिया ‘Buy’ रेटिंग?

मोतीलाल ओसवाल की रिपोर्ट का आधार कंपनी का मजबूत वित्तीय प्रदर्शन और भविष्य की तेज ग्रोथ संभावनाएं हैं.

कायनेस ने Q2 FY26 में शानदार प्रदर्शन किया है, रेवेन्यू में 58% YoY और EBITDA में 80 फीसदी YoY की वृद्धि दर्ज हुई. ब्रोकरेज का अनुमान है कि FY25–28 के दौरान कंपनी का रेवेन्यू 52 फीसदी CAGR और EBITDA 60 फीसदी CAGR से बढ़ सकता है.

कंपनी का ग्रॉस मार्जिन 480bps और EBITDA मार्जिन 200bps बढ़ा है. उच्च-मार्जिन प्रोजेक्ट्स, बेहतर ऑपरेशनल दक्षता और एडवांस टेक्नोलॉजी कैपेसिटी इस सुधार में प्रमुख भूमिका निभा रही हैं.

FY26 के लिए मजबूत गाइडेंस और टारगेट प्राइस

Kaynes Technology ने FY26 के लिए 4,500 करोड़ रुपये का रेवेन्यू टारगेट दोहराया है. कंपनी का अनुमान है कि साल के दूसरे हिस्से में ग्रोथ और तेज होगी, जिससे पूरे वित्त वर्ष का लक्ष्य आसानी से हासिल किया जा सकेगा. इन्वेंट्री और रिसीवेबल्स बढ़ने के बावजूद कंपनी वेंडर मैनेजमेंट और डिस्काउंटिंग जैसे उपायों के जरिए वर्किंग कैपिटल को बेहतर रखने पर काम कर रही है.

टारगेट प्राइस 8,200 रुपये को Sep’27E EPS पर 50x P/E के आधार पर तय किया गया है, जो कंपनी की कमाई की मजबूत क्षमता और मार्केट में मजबूत स्थिति को दिखाता है.

प्रभुदास लीलाधर का नजरिया, ‘Accumulate’ रेटिंग

प्रभुदास लीलाधर ने कायनेस टेक्नोलॉजी पर ‘Accumulate’ की रेटिंग देते हुए 7,565 रुपये का टारगेट प्राइस तय किया है, जो लगभग 29 फीसदी का अपसाइड दिखाता है. कंपनी के ऑटोमोटिव सेगमेंट में 28.7 फीसदी और इंडस्ट्रियल सेगमेंट में 75.4 फीसदी की YoY बढ़त देखी गई. इस समय दोनों सेगमेंट मिलकर कुल रेवेन्यू में बड़े स्तर पर हिस्सेदारी दे रहे हैं , जिससे इन क्षेत्रों में बढ़ती मांग का संकेत मिलता है.

EBITDA मार्जिन ~200bps बढ़कर 16.3 फीसदी हो गया है. ODM बिजनेस का योगदान बढ़ना और ऑपरेटिंग लेवरेज कंपनी के लिए महत्वपूर्ण साबित हुआ.

80 अरब रुपये की ऑर्डर बुक

कायनेस की ऑर्डर बुक Q2 FY26 में बढ़कर 8,099 करोड़ रुपये हो गई, जो पिछले वर्ष की तुलना में लगभग 49 फीसदी अधिक है. यह दिखाता है कि आने वाले वर्षों में कंपनी के पास पर्याप्त काम और मांग बनी रहेगी. कंपनी ने भारत का पहला कॉमर्शियल मल्टी-चिप मॉड्यूल (IPM5) अपने Sanand OSAT प्लांट से तैयार किया है, जो Alpha & Omega Semiconductor और Mitsui & Co. के साथ साझेदारी में बना है. यह माइलस्टोन भारतीय सेमीकंडक्टर इंडस्ट्री के लिए भी महत्वपूर्ण माना जा रहा है.

ग्रोथ की साफ तस्वीर

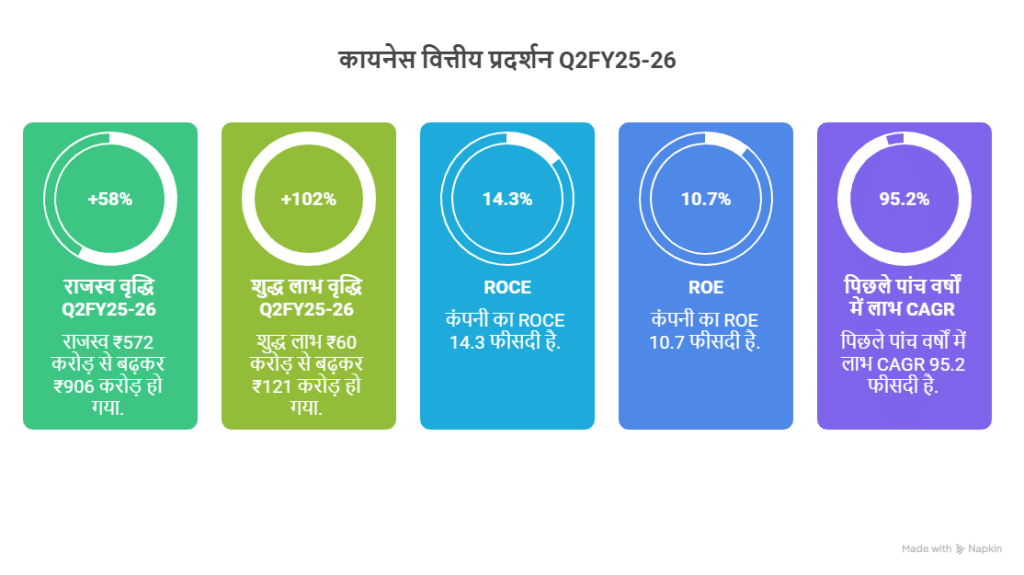

Q2FY25–26 में कायनेस का रेवेन्यू ₹572 करोड़ से बढ़कर 906 करोड़ रुपये हो गया. शुद्ध लाभ 60 करोड़ रुपये से बढ़कर 121 करोड़ रुपये हो गया. कंपनी का ROCE 14.3 फीसदी, ROE 10.7 फीसदी और पिछले पांच वर्षों में 95.2 फीसदी CAGR की प्रॉफिट ग्रोथ इसकी मजबूत वित्तीय स्थिति को दर्शाती है.

इसके अलावा, Debt-to-Equity Ratio सिर्फ 0.19 है, जिससे कंपनी की बैलेंस शीट काफी संतुलित नजर आती है. कायनेस टेक्नोलॉजी ने FY30 तक $2 बिलियन (लगभग ₹16,000 करोड़) के रेवेन्यू का लक्ष्य रखा है. इसमें OSAT बिजनेस से 4,500 करोड़ रुपये और PCB यूनिट से 2,500 करोड़ रुपये हासिल करने का अनुमान है.

OSAT विस्तार के लिए कंपनी 3,400 करोड़ रुपये के CapEx पर काम कर रही है. इसमें लगभग 70 फीसदी तक सरकारी सब्सिडी मिलने वाली है. फिलहाल ₹200–300 करोड़ खर्च किए जा चुके हैं, और FY26 में ₹600–700 करोड़ खर्च करने की योजना है.

यह भी पढ़ें: Tejas हादसे का असर: HAL 9 फीसदी लुढ़का, डिफेंस शेयरों में अफरा-तफरी, Buy, Sell, Hold- क्या करें?

निवेशकों के लिए संकेत

कुल मिलाकर, कायनेस टेक्नोलॉजी इलेक्ट्रॉनिक्स और सेमीकंडक्टर मैन्युफैक्चरिंग के सेक्टर में भारत की सबसे तेजी से बढ़ती कंपनियों में गिनी जा रही है. मजबूत ऑर्डर बुक, हाई ग्रोथ रेट, स्थिर वित्तीय स्थिति, ग्लोबल पार्टनरशिप और FY30 तक का महत्वाकांक्षी लक्ष्य कंपनी की संभावनाओं को और बढ़ाता है.

ब्रोकरज रिपोर्टों के मुताबिक, कंपनी आगे भी तेज ग्रोथ बनाए रख सकती है, और लंबी अवधि के निवेशकों के लिए यह एक महत्वपूर्ण दावेदार बनकर उभर रही है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Nifty Outlook 2 April: बना मॉर्निंग स्टार पैटर्न, अब आगे क्या हो रणनीति, जानें एक्सपर्ट की राय

रॉकेट की स्पीड से भागा ये शेयर! विजय केडिया को हुआ बंपर फायदा; एक दिन में ₹174.58 करोड़ बढ़ी दौलत

बाजार में उतार-चढ़ाव के बीच चट्टान की तरह खड़े रहे ये 5 स्टॉक्स, 2026 में अब तक दिया इतना रिटर्न; जानें कौन-कौन हैं शामिल