1396% रिटर्न! इस एग्रो केमिकल कंपनी पर लगाएं दांव, SBI सिक्योरिटीज ने बताया ‘राइजिंग स्टार’

मौसमी कमजोरी और मांग में सुस्ती के बावजूद इस Agro-Chem सेक्टर की दिग्गज कंपनी से अगले 12–18 महीनों में जबरदस्त उछाल की उम्मीद है. नई प्रोडक्ट लॉन्च, मजबूत पाइपलाइन और प्लांट एक्सपेंशन से FY27 में ग्रोथ रफ्तार पकड़ सकती है. ब्रोकरेज ने BUY रेटिंग देते हुए करीब 34% तक रिटर्न का अनुमान जताया है.

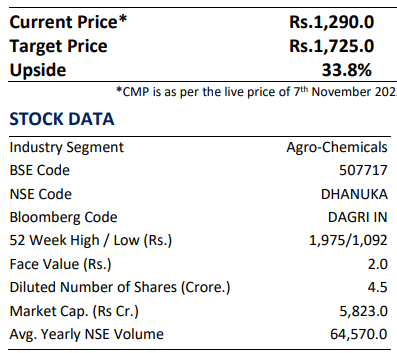

Agro-Chemicals सेक्टर की जानी-मानी कंपनी Dhanuka Agritech ने दूसरी तिमाही (Q2FY26) में कमजोर प्रदर्शन दिखाया है, लेकिन SBI सिक्योरिटीज ने इस स्टॉक पर भरोसा कायम रखते हुए 1725 रुपये का टारगेट प्राइस दिया है. इस तरह करंट मार्केट प्राइस 1290 रुपये से स्टॉक में करीब 33.8% तक का अपसाइड मूव आ सकता है. कमजोर तिमाही के बावजूद कंपनी की नई प्रोडक्ट पाइपलाइन और गुजरात के दहेज प्लांट की ग्रोथ संभावनाएं इसे लॉन्ग टर्म इन्वेस्टर्स के लिए आकर्षक विकल्प बना रही हैं. कंपनी अब तक कुल 1396.63 फीसदी का रिटर्न दिया है. हालांकि, पिछले एक साल में 17 फीसदी की गिरावट हुई है.

मानसून ने बिगाड़ा खेल

धानुका एग्रीटेक का Q2FY26 प्रदर्शन उम्मीद से नीचे रहा. कंपनी की रेवेन्यू 8.6% और नेट प्रॉफिट 20% YoY घटा है. बारिश में असमानता और फसलों की खराबी से सोयाबीन, मूंगफली और कपास जैसी फसलों पर असर पड़ा, जिससे हर्बीसाइड्स की बिक्री प्रभावित हुई है. कंपनी के मुताबिक, यह कमजोरी रबी सीजन की देरी और फसल नुकसान की वजह से आई है.

FY27 में रिकवरी की उम्मीद

मैनेजमेंट ने FY26 के लिए फ्लैट रेवेन्यू ग्रोथ और EBITDA मार्जिन में 100 bps गिरावट का अनुमान जताया है. हालांकि, FY25 जैसी ग्रॉस मार्जिन बरकरार रहने की उम्मीद है. इसके अलावा कंपनी को भरोसा है कि दूसरे हाफ (2HFY26) में बेहतर मॉइश्चर और मजबूत वॉटर रिजर्व्स से बिक्री में सुधार आएगा. Bayer प्रोडक्ट्स से FY26 में अब 40 करोड़ के रेवेन्यू अनुमान है, जबकि पहले यह 100 करोड़ रुपये का था. इसके अलावा दहेज प्लांट से 65 करोड़ की आमदनी का अनुमान है. इसके साथ ही कंपनी ने कहा कि FY 26 में EBITDA प्रॉफिटेबिलिटी लक्ष्य चुनौतीपूर्ण रहेगा.

नए लॉन्च से मिलेगी रफ्तार

कंपनी को पिछले दिनों Ipflufenoquin का रजिस्ट्रेशन मिला है. यह एक पैडी फंगीसाइड है, जो Dinkar के बाद दूसरा प्रमुख लॉन्च है. दहेज प्लांट पर अब दूसरे प्रोडक्ट difenoconazole का ट्रायल प्रोडक्शन शुरू हो गया है. इसका घरेलू मार्केट साइज करीब 200 MT है. वहीं, कंपनी अगले दो साल में 8 नए प्रोडक्ट्स लॉन्च करने की योजना पर काम कर रही है, जिससे मार्जिन और टॉपलाइन ग्रोथ में तेजी आ सकती है.

कैसा है कंपनी शेयरहोल्डिंग पैटर्न

सितंबर 2025 के आंकड़ों के मुताबिक कंपनी में प्रमोटर्स की होल्डिंग 69.7% है. वहीं, इस दौरान FII की हिस्सेदारी 2.3% रही है. जबकि अन्यू इंस्टीट्यूशन की हिस्सेदारी करीब 18.1% है, जबकि रिटेल हिस्सेदारी करीब 9.9% है.

वैल्यूएशन और टारगेट

मौजूदा भाव को 1290 रुपये मानते हुए FY26E/FY27E के लिए EPS 70.4 और 86.3 रुपये के आधार पर P/E 18.3x/15.0x पर ट्रेड कर रहा है. SBI सिक्योरिटीज ने ग्रोथ का अनुमान 3 से 5% घटाया है, लेकिन फंडामेंटल्स मजबूत हैं. रिसर्च रिपोर्ट के मुताबिक मौजूदा स्तर पर धानुका वैल्यूएशन के लिहाज से आकर्षक है, और स्टॉक में 33.8% तक का संभावित अपसाइड मूव मिल सकता है. इसके लिए टारगेट प्राइस 1,725 रुपये और रेटिंग BUY दी गई है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

RBI से राहत मिलते ही ब्रोकिंग शेयरों में तूफानी तेजी, MOFSL से लेकर Angel One और BSE तक चमके स्टॉक, एक दिन में 8% तक चढ़ें

Stock Market Today: जंग खत्म होने की उम्मीद से हरा हुआ शेयर बाजार, सेंसेक्स 1800 अंक चढ़ा, निफ्टी 22,900 के पार

जंग खत्म होने की उम्मीद से ग्लोबल मार्केट में तेजी, सेंसेक्स-निफ्टी में उछाल के संकेत, जानें Dow Jones से लेकर कच्चे तेल का हाल