Meesho IPO Review:जीरो कमिशन मॉडल और मजबूत यूजर बेस का दम, दांव लगाने से पहले जानें ब्रोकरेज व्यू

Meesho देश के तेजी से बढ़ते ई-कॉमर्स मार्केट में बड़ी हिस्सेदारी रखता है. GenAI बेस्ड इस मार्केट टेक प्लेटफॉर्म के लिए इसके 23 करोड़ यूजर्स, 7 लाख सेलर्स और मजबूत GMV ग्रोथ इसकी प्रमुख ताकतें हैं. इसके अलावा कंपनी का फ्री कैश फ्लो पॉजिटिव है और FY25 में 23% रेवेन्यू ग्रोथ दर्ज हुई है.

Meesho भारत के तेजी से बढ़ते ई-कॉमर्स सेक्टर में एक मल्टी-साइडेड टेक्नोलॉजी प्लेटफॉर्म के रूप में उभरा है, जिसने कस्टमर, सेलर्स, लॉजिस्टिक्स पार्टनर्स और क्रिएटर्स को एक ही डिजिटल इकोसिस्टम में जोड़ दिया है. कंपनी दो वर्टिकल्स में काम करती है, मार्केटप्लेस और न्यू इनिशिएटिव्स. इसका TTM Sep’25 तक इसके 23 करोड़ वार्षिक ट्रांजेक्टिंग यूजर्स और लगभग 7 लाख सेलर्स जुड़े हैं. प्लेस्ड ऑर्डर और ATU के आधार पर Meesho देश के सबसे बड़े ई-कॉमर्स प्लेटफॉर्म्स में शामिल है.

मल्टी-फ्लाईव्हील मॉडल

कंपनी ने तीन सेल्फ-रीइंफोर्सिंग फ्लाईव्हील, कॉमर्स, लॉजिस्टिक्स और कंटेंट-कॉमर्स के आधार पर मजबूत नेटवर्क इफेक्ट बनाया है. ये फ्लाईव्हील न सिर्फ प्लेटफॉर्म लिक्विडिटी बढ़ाते हैं, बल्कि बड़े पैमाने पर डाटा जेनरेट करके हाइपर-पर्सनलाइज्ड रिकमेंडेशन और सैलर्स के लिए प्रोडक्ट-इंसाइट्स तैयार करते हैं. कंपनी का दावा है कि इतनी व्यापक डिमांड-सप्लाई, लॉजिस्टिक्स डेंसिटी और क्रिएटर एंगेजमेंट को एक साथ बनाना समय और पूंजी दोनों के लिहाज से कठिन है, जिससे एंट्री बैरियर मजबूत बनता है.

GenAI इंटीग्रेशन में बढ़त

Meesho पूरी तरह टेक-फर्स्ट अप्रोच पर काम करता है और अपने इंजीनियरिंग स्टैक में GenAI टूल्स का उपयोग करता है. इससे कोड जेनरेशन, डेवलपमेंट वेग और डेप्लॉयमेंट टाइम में सुधार हुआ है. भारत के टियर-2 और टियर-3 बाजारों को ध्यान में रखकर बनाया गया इसका सरल मोबाइल UI बड़े पैमाने पर उपयोगकर्ताओं को ऑनबोर्ड करने में सक्षम रहा है. यही तकनीकी दक्षता लागत कम करने में भी बड़ी भूमिका निभाती है.

सेलर्स और उपभोक्ताओं में बढ़ता भरोसा

प्लेटफॉर्म सैलर्स को ऑर्डर फुलफिलमेंट, ऐड-टूल्स और डेटा-इंसाइट्स उपलब्ध कराता है, जिससे उनकी प्रोडक्ट क्वालिटी और इन्वेंटरी मैनेजमेंट बेहतर हुआ है. Meesho की औसत प्रोडक्ट रेटिंग FY23 के 3.97 से बढ़कर Sep’25 में 4.11 हो गई है. फैशन में 21-25%, होम और किचन में 23-25% और ब्यूटी सेगमेंट में 8-10% GMV मार्केट शेयर FY25 में कंपनी की मजबूत पकड़ दिखाते हैं.

ये स्ट्रैटेजी लाती है 23 करोड़ यूजर्स

Meesho इवेंट-आधारित सेल पर निर्भर रहने की बजाय Everyday Low Price की रणनीति अपनाता है, जिससे उपभोक्ता बिना फ्लैश-सेल के भी लगातार खरीदारी करते हैं. Order frequency 7.5 से बढ़कर TTM Sep’25 में 9.7 तक पहुंचना इसकी पुष्टि करता है. यह मॉडल Bharat users के लिए खासतौर पर आकर्षक रहा है.

घाटा कम हुआ, कैश फ्लो मजबूत

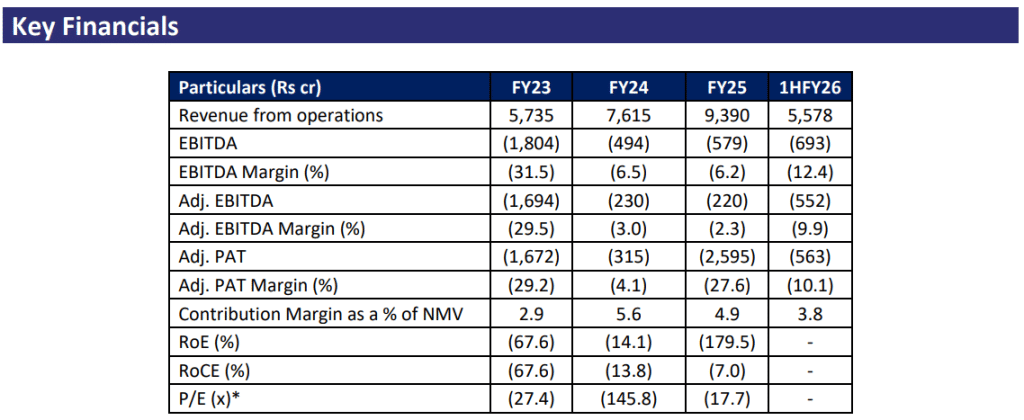

हालांकि कंपनी नेट प्रॉफिट स्तर पर अब भी घाटे में है, लेकिन पिछले दो वर्षों से इसका फ्री कैश फ्लो पॉजिटिव है. FY24 में यह ₹200 करोड़ और FY25 में ₹591 करोड़ रहा. FY25 में ₹2,487 करोड़ और 1HFY26 में ₹72 करोड़ का बड़ा टैक्स खर्च बिजनेस कॉम्बिनेशन से जुड़े exceptional items थे, जो अब समाप्त हो चुके हैं. FY25 में कंपनी का रेवेन्यू 23% बढ़कर ₹9,390 करोड़ रहा, जबकि EBITDA मार्जिन -6.2% दर्ज हुआ.

क्या है वैल्यूएशन को लेकर राय?

IPO के ऊपरी प्राइस बैंड ₹111 पर Meesho FY25 Price-to-Sales के आधार पर 5.3x पर वैल्यूएशन मांग रहा है. मजबूत कैश फ्लो, जीरो-कमिशन मॉडल, ऊंची GMV ग्रोथ और बड़े यूजर बेस को देखते हुए यह वैल्यूएशन हाई-ग्रोथ टेक कंपनियों के अनुरूप है. कंपनी की सतत प्रोफिटेबिलिटी, लॉजिस्टिक्स इनेबलमेंट, GenAI अपग्रेड और मोनेटाइजेशन की रफ्तार भविष्य के प्रमुख ट्रिगर होंगे. दीर्घकाल में डिजिटल कॉमर्स की गहराई बढ़ने के साथ Meesho का स्केलेबिलिटी मॉडल मजबूत दिखता है. हम कट-ऑफ प्राइस पर SUBSCRIBE की सलाह देते हैं.

क्या हैं अहम जोखिम?

कस्टमर और सेलर रिटेंशन, लॉजिस्टिक्स सर्विस क्वालिटी, प्रोडक्ट डैमेज रिस्क और Amazon-Flipkart जैसी प्रतिस्पर्धा कंपनी की वृद्धि को प्रभावित कर सकती है. जीरो-कमिशन मॉडल में उच्च स्तर का मोनेटाइजेशन बनाए रखना भी चुनौती है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

अगले हफ्ते नहीं आएगा कोई मेनबोर्ड IPO, SME और REIT इश्यू में मिलेगा निवेश का मौका, देखें लिस्ट

मार्केट में एंट्री से पहले ही अनलिस्टेड मार्केट में तबाही मचा रहा NSE IPO, जानें क्या है डेडलाइन, OFS से फंड जुटाने की तैयारी

Punjab Carbonic ला रही है 95 लाख शेयर का IPO, SEBI के पास फाइल किया DRHP; इन जगहों पर करेगी पैसों का इस्तेमाल

तीन कंपनियों ने IPO के लिए फाइल किया DRHP, पंजाब कार्बोनिक से लेकर सद्भाव फ्यूचरटेक का आएगा पब्लिक ऑफर

कौन ला सकता है IPO, कितना चाहिए पैसा, क्या फंड जुटाने की होती है लिमिट, जानें पूरा प्रोसेस और नियम

टाटा, अडानी और बिड़ला जैसे ग्रुप के लिए काम करने वाली कंपनी लाएगी IPO, जानें- क्या है कारोबार और कैसी है वित्तीय सेहत

Latest News