लोगों के पास इलाज कराने के लिए पैसे नहीं! पर्सनल लोन लेने के लिए हो रहे मजबूर, रिपोर्ट में चौंकाने वाले खुलासे

देश में पर्सनल लोन लेने का चलन तेजी से बढ़ रहा है, खासकर मेडिकल इमरजेंसी और जरूरी खर्चों के लिए. बढ़ती स्वास्थ्य लागत, सीमित हेल्थ इंश्योरेंस कवरेज और आसान लोन प्रक्रिया लोगों को कर्ज की ओर धकेल रही है. पैसाबाजार की एक रिपोर्ट बताती है कि शहरों में पर्सनल लोन पर निर्भरता ग्रामीण इलाकों की तुलना में कहीं ज्यादा है.

Personal Loan Trend: देश में पर्सनल लोन लेने वालों की संख्या लगातार बढ़ रही है. आसान प्रोसेस, बिना गारंटी लोन और तेजी से मिलने वाली रकम के कारण लोग अब छोटी-बड़ी जरूरतों के लिए पर्सनल लोन का सहारा लेने लगे हैं. लेकिन सवाल यह है कि आखिर लोग किन परिस्थितियों में सबसे ज्यादा पर्सनल लोन लेते हैं? पैसाबाजार की एक रिपोर्ट में ऐसे खुलासे हुए हैं कि लोगों के पास इलाज कराने के लिए पैसे नहीं हैं. इस वजह से वे पर्सनल लोन की ओर रुख कर रहे हैं

पैसाबाजार की ओर से जारी रिपोर्ट ‘The Personal Loan Story’ के अनुसार, भारत में पर्सनल लोन लेने का सबसे बड़ा कारण मेडिकल इमरजेंसी है. रिपोर्ट में सामने आया है कि 11% लोगों ने स्वास्थ्य से जुड़े खर्चों के लिए पर्सनल लोन लिया. मेडिकल खर्चों के लिए लोन लेने वालों की संख्या ग्रामीण इलाकों की तुलना में शहरी क्षेत्रों में अधिक है. बढ़ती मेडिकल लागत और हेल्थ इंश्योरेंस की सीमित पहुंच लोगों को कर्ज लेने के लिए मजबूर कर रही है. इस रिपोर्ट के लिए देश के 23 शहरों में 2,889 उधारकर्ताओं का सर्वे किया गया.

मेडिकल इमरजेंसी में टियर-1 शहर सबसे आगे

रिपोर्ट के मुताबिक, भारत में दवाइयों, हॉस्पिटल चार्ज और इलाज पर होने वाला खर्च हर साल 12 से 15% तक बढ़ रहा है. इसके बावजूद केवल 40–42% लोगों के पास ही हेल्थ इंश्योरेंस कवर है, जबकि करीब 60% आबादी बिना किसी स्वास्थ्य बीमा के है. ऐसे में मेडिकल इमरजेंसी के दौरान लोगों को पर्सनल लोन जैसे विकल्पों पर निर्भर होना पड़ता है.

कुल पर्सनल लोन का 11% हिस्सा मेडिकल इमरजेंसी के लिए लिया जाता है. शहरों के हिसाब से देखें तो टियर-1 शहरों में 14%, टियर-2 में 10% और टियर-3 में 8% लोग मेडिकल जरूरतों के लिए पर्सनल लोन लेते हैं. बीमा होने के बावजूद को-पेमेंट और सब-लिमिट जैसी शर्तों के कारण लोग तेजी से मिलने वाले पर्सनल लोन की ओर रुख करते हैं. बिना गारंटी और बिना किसी संपत्ति को गिरवी रखे मिलने वाले ये लोन अब उधारकर्ताओं की पहली पसंद बनते जा रहे हैं.

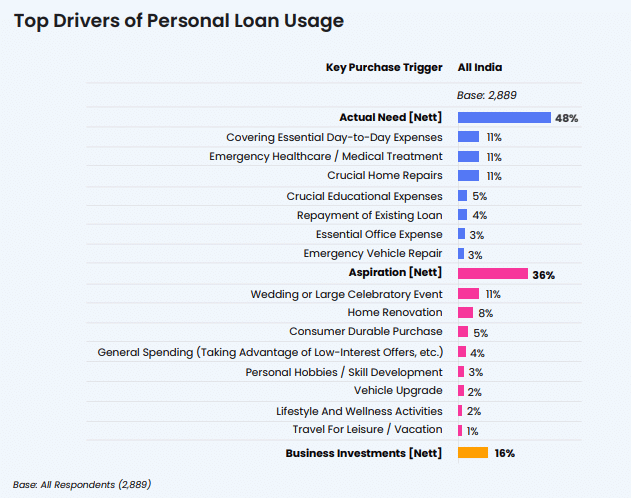

जरूरी खर्चों के लिए सबसे ज्यादा लोन

रिपोर्ट के अनुसार, 48% लोग जरूरी खर्चों के लिए पर्सनल लोन लेते हैं. इनमें दैनिक जरूरतें, घर की मरम्मत और शादी जैसे खर्च शामिल हैं. वहीं, 36% लोग एस्पिरेशनल जरूरतों जैसे लाइफस्टाइल अपग्रेड के लिए लोन लेते हैं, जबकि 16% पर्सनल लोन बिजनेस इन्वेस्टमेंट के उद्देश्य से लिया जाता है.

टियर-3 शहरों में लोग दैनिक जरूरतों के लिए 2.4 गुना अधिक पर्सनल लोन लेते हैं. मिडिल-इनकम क्लास, जिनकी सालाना आय 7.5 से 10 लाख रुपये के बीच है, उनमें से करीब 40% लोग लाइफस्टाइल से जुड़े खर्चों के लिए कर्ज लेते हैं. शादी जैसे बड़े जीवन अवसरों के लिए कुल 11% पर्सनल लोन लिया जाता है, जबकि टियर-1 शहरों में यह आंकड़ा 14% तक पहुंच जाता है.

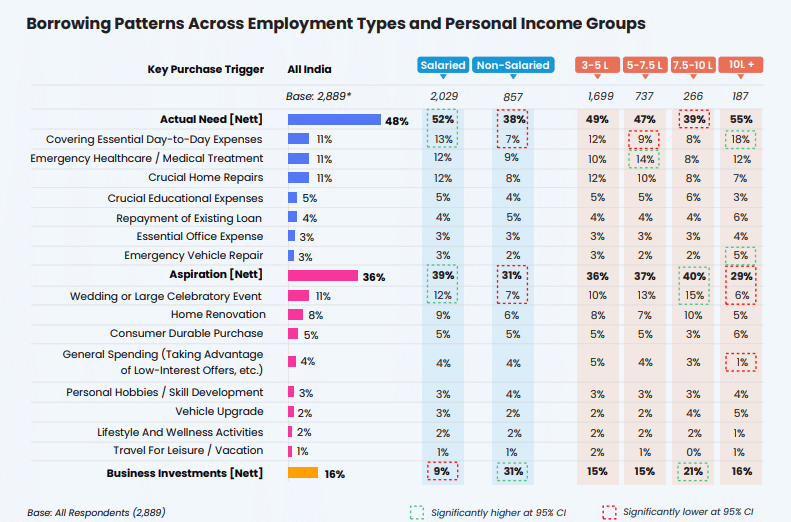

शहरों-आय वर्गों के हिसाब से बदलती उधार लेने की आदतें

रिपोर्ट में यह भी सामने आया है कि टियर-3 शहरों में 16% लोग दैनिक खर्चों के लिए पर्सनल लोन लेते हैं, जो टियर-1 शहरों की तुलना में लगभग दोगुना है. लोन लेने के माध्यम की बात करें तो सिर्फ 32% लोग ऑनलाइन चैनल का इस्तेमाल करते हैं, जबकि 68% लोग अब भी बैंक ब्रांच जाकर पर्सनल लोन लेना पसंद करते हैं.

इसके साथ ही, बिना ज्यादा सोच-विचार या प्लानिंग के अचानक लोन लेने यानी इंपल्स बॉरोइंग की प्रवृत्ति भी तेजी से बढ़ रही है. करीब 25% लोग बिना किसी अन्य विकल्प पर विचार किए सीधे लोन ले लेते हैं. जेन-जी वर्ग में यह आंकड़ा और ज्यादा है, जहां 31% युवा बिना योजना के कर्ज ले रहे हैं.

एनबीएफसी और फिनटेक ऐप्स के जरिए 15% पर्सनल लोन लिए जा रहे हैं. वहीं, सैलरीड वर्ग में 40% लोग एस्पिरेशनल जरूरतों के लिए लोन लेते हैं, जबकि नॉन-सैलरीड वर्ग में जरूरतों, एस्पिरेशनल खर्चों और बिजनेस उद्देश्यों के लिए लिया गया कर्ज लगभग बराबर हिस्सों में बंटा हुआ है.

Latest Stories

LPG की फटाफट कैसे हो सकती है बुकिंग, ये हैं 4 तरीके

ये हैं फेमस UPI क्रेडिट कार्ड, Kiwi, HDFC Bank, IDFC FIRST Bank और Axis Bank क्या है ऑफर और फायदे

Tax savings FD vs NSC: कहां मिलेगा ज्यादा टैक्स फायदा? निवेश से पहले जान लें दोनों स्कीम की पूरी डिटेल

FD Rates Hike: इन 4 बैंकों ने बदली फिक्स्ड डिपॉजिट ब्याज दरें, 8.10% तक रिटर्न, चेक करें लेटेस्ट रेट

घर में कितना रख सकते हैं सोना? छापे में कितने ग्राम तक नहीं होगा जब्त, जान लें इनकम टैक्स के ये नियम

HDFC Bank ने बदली FD ब्याज दरें, 3 साल से ज्यादा की अवधि पर बढ़ाया रेट; चेक करें नई दरें

Latest News