SBI Securities ने दिया तगड़ा टारगेट; Millennials की खूबसूरती के साथ Portfolio भी निखारेगी ये कंपनी

SBI Securities ने Mamaearth की पैरेंट कंपनी Honasa Consumer पर बुलिश रिपोर्ट जारी करते हुए एक साल के भीतर शेयर में जोरदार ग्रोथ का अनुमान लगाया है. यह कंपनी Millennials को टारगेट करके ब्यूटी और पर्सनल केयर मार्केट में मजबूत पकड़ बना रही है. कंपनी के प्रोडक्ट जहां Millennials की खूबसूरती निखार रहे हैं. वहीं, वहीं, ब्रोकरेज रिपोर्ट को देखते हुए लगता है कि इसका शेयर निवेशकों के पोर्टफोलियो में भी चार-चांद लगा सकता है.

Millennials के बीच चर्चित Mamaearth, The Derma, BBlunt Ayuga और Sta जैसे ब्रांड्स की पैरेंट कंपनी Honasa Consumer को SBI Securities ने कवर किया है. ब्रोकरेज हाउस ने इसे अपने वीकली टॉप पिक्स में शामिल करते हुए BUY रेटिंग दी है. इसके साथ ही रिपोर्ट में कहा गया है कि कंपनी रीजनेबल वैल्यूएशन के साथ निवेशकों के लिए आकर्षक विकल्प हो सकती है.

कितना दिया है टारगेट?

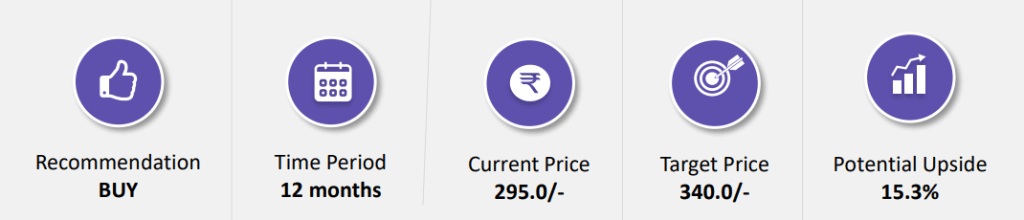

SBI Securities ने Honasa Consumer के शेयर को बाय रेटिंग देते हुए 12 महीनों के लिए 340 रुपये का टारगेट दिया है. इसके साथ ही अनुमान जताया है कि Millennials को टारगेट करने वाली यह डिजिटल-फर्स्ट ब्यूटी कंपनी FY27 तक 2,720 करोड़ रुपये का रेवेन्यू और 186 करोड़ मुनाफा कमा सकती है. ब्रोकरेज का मानना है कि निवेशकों को 15% तक अपसाइड रिटर्न मिल सकता है.

क्या है कंपनी की बिजनेस स्ट्रैटेजी

ब्रोकरेज रिपोर्ट में बताया गया है कि Honasa ने “House of Brands” बिजनेस मॉडल अपनाया है, जिसके तहत Mamaearth, The Derma Co., Aqualogica, BBlunt, Dr. Sheth’s, Ayuga और Staze जैसे सात बड़े ब्रांड शामिल हैं. ये बेबी केयर, फेस केयर, हेयर केयर से लेकर कलर कॉस्मेटिक्स और फ्रेगरेंस तक की डिमांड को पूरा करते हैं.

ओम्नी-चैनल डिस्ट्रीब्यूशन

कंपनी का डिजिटल-फर्स्ट अप्रोच उसे बाजार में अलग पहचान देता है. प्रोडक्ट्स पहले ऑनलाइन लॉन्च होते हैं और फिर ट्रायल व मार्केट एक्सेप्टेंस के बाद ऑफलाइन चैनल में पहुंचते हैं. 1QFY26 तक इसका रिटेल डिस्ट्रीब्यूशन 20% YoY बढ़कर 24 लाख FMCG आउटलेट्स तक पहुंच गया है.

वित्तीय प्रदर्शन और वैल्यूएशन

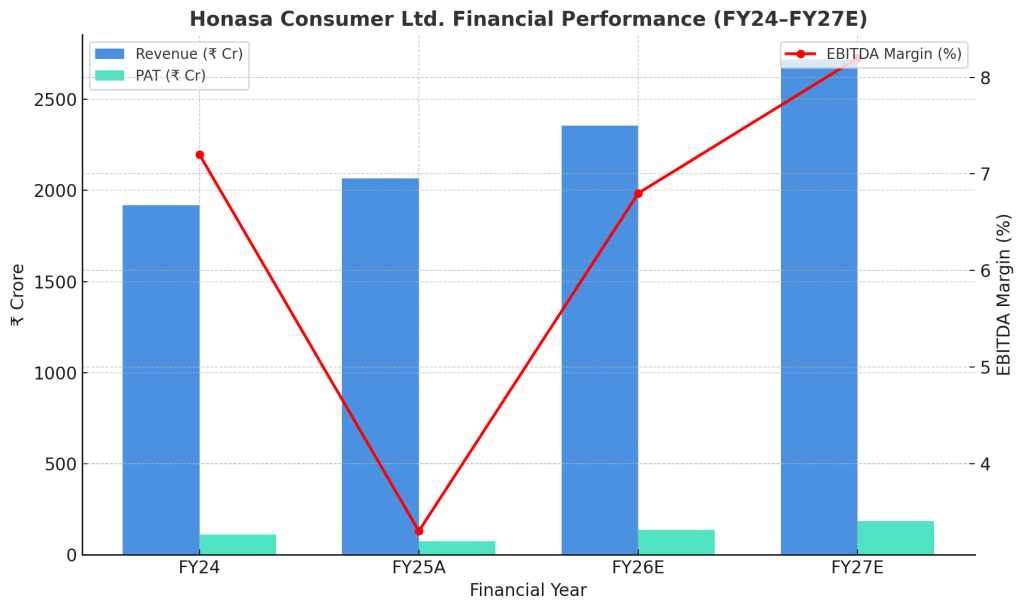

Honasa ने 1QFY26 में अपना अब तक का रिकॉर्ड रेवेन्यू और प्रॉफिट दर्ज किया. कंपनी का रेवेन्यू 595 करोड़ रुपये और PAT 41 करोड़ रुपये रहा, जिसमें क्रमशः 7.4% और 2.6% की ग्रोथ हुई है. हालांकि शुरुआती मानसून के चलते सनस्क्रीन सेल्स पर दबाव आया, लेकिन कंपनी का Underlying Volume Growth (UVG) 10.5% YoY रहा. हालांकि, कंपनी का EBITDA मार्जिन FY25 में 3.3% तक गिरा था, लेकिन FY26E और FY27E में इसके क्रमशः 6.8% और 8.2% तक सुधरने का अनुमान है. मैनेजमेंट अगले 4-5 साल में हर साल 100-150 bps तक मार्जिन बढ़ाने का लक्ष्य रखता है.

डिस्क्लेमर: मनी9लाइव किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Nifty Rejig: Max Health और IndiGo की हो सकती है एंट्री, IndusInd Bank और Hero Moto की विदाई संभव

डिफॉल्टर Karvy के निवेशकों को दावा दायर करने के लिए फिर मिला मौका, सेबी ने इस तारीख तक बढ़ाई समय सीमा

RPower के शेयर में आएगी तूफानी तेजी, एक्सपर्ट ने बता दिया टारगेट; कहा- इतने पर लगा लें स्टॉप लॉस

वेदांता ने किया इतने रुपये के दूसरे अंतरिम डिविडेंड का ऐलान, जानें- रिकॉर्ड डेट और शेयर का हाल

अमेरिका, दुबई, कुवैत समेत 59 देशों में है कंपनी की मौजूदगी, 3157 करोड़ की ऑर्डर बुक; मुनाफे में हैं निवेशक

नए कानून से दिग्गज गेमिंग कंपनियों के डूबे स्टॉक, लेकिन इस कंपनी के शेयरों ने लगाई छलांग; जानें वजह

Latest News