50 लाख के होम लोन पर 10 लाख की बचत! जानें एक्स्ट्रा EMI से कैसे कम होता है ब्याज का बोझ, समझें पूरा गणित

लंबी अवधि के होम लोन में अक्सर लोग मूल रकम से कहीं ज्यादा ब्याज चुका देते हैं, लेकिन थोड़ी-सी समझदारी लाखों की बचत करा सकती है. 50 लाख रुपये के होम लोन में अगर आप हर साल सिर्फ एक अतिरिक्त EMI चुकाते हैं, तो न सिर्फ ब्याज का बोझ कम होता है बल्कि लोन की अवधि भी कई साल घट सकती है.

Home Loan: लंबे समय के लिए घर का लोन लेने पर ज्यादातर लोग मूल रकम से ज्यादा ब्याज चुकाते हैं. जैसे 20, 25 या 30 साल के लोन में ब्याज हिस्सा बहुत बड़ा हो जाता है. शुरुआती सालों में हर EMI का बड़ा हिस्सा ब्याज में चला जाता है और मूल रकम कम कम घटती है. लेकिन एक छोटी-सी तैयारी से आप ब्याज में लाखों रुपये बचा सकते हैं और लोन की अवधि भी काफी कम कर सकते हैं.

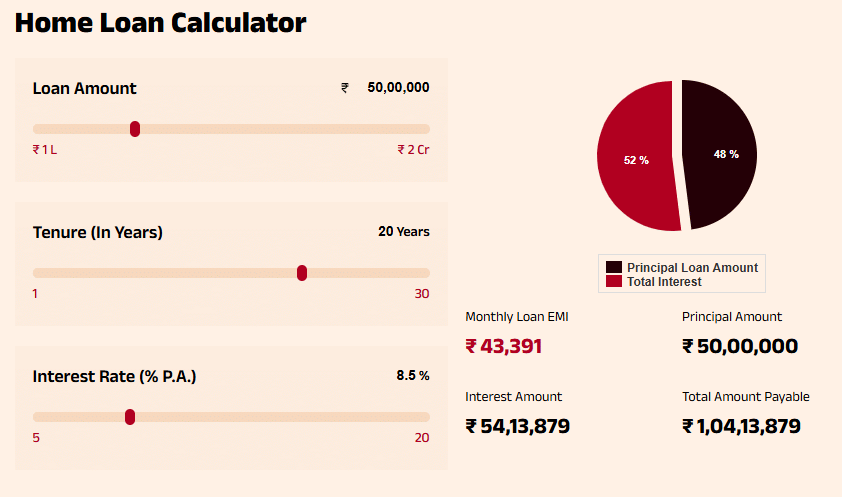

50 लाख रुपये के होम लोन का ब्रेक-अप

- लोन की रकम: 50 लाख रुपये

- अवधि: 20 साल

- ब्याज दर: 8.5% फिक्स्ड

- मासिक EMI: 43,391 रुपये

- कुल ब्याज: 54,13,879 लाख रुपये

- कुल चुकाने की रकम: 1,04,13,879

आप देख सकते हैं कि ब्याज मूल रकम से करीब 4 लाख रुपये ज्यादा है. यानी आप 50 लाख के लिए 1.04 करोड़ चुकाते हैं!

एक अतिरिक्त EMI हर साल से लाखों बचत और सालों की छूट

अगर आप लोन के दूसरे साल से हर साल एक अतिरिक्त EMI (43,391 रुपये) का भुगतान शुरू कर दें, तो आप काफी फायदा उठा सकते हैं.

- लोन जनवरी 2026 में लिया गया

- पहला अतिरिक्त EMI फरवरी 2027 से शुरू करें (और हर साल एक बार ऐसा करें)

- ब्याज दर पूरी अवधि में 8.5% ही रहे

इस तरीके से

- ब्याज में बचत: लगभग 10.3 लाख रुपये

इससे आपका लोन 20 साल की बजाय उससे भी कम समय में खत्म हो जाएगा.

प्रीपेमेंट करने का सबसे अच्छा समय कब है?

सबसे अच्छा समय शुरुआती साल हैं, क्योंकि तब EMI का बड़ा हिस्सा ब्याज में जाता है. बोनस, सैलरी बढ़ोतरी या अतिरिक्त पैसे से शुरुआत में ही लंपसम प्रीपेमेंट करें. समय के साथ EMI भी बढ़ा सकते हैं.

फिक्स्ड EMI, रेपो रेट या MCLR वाले लोन में प्रीपेमेंट कैसे मदद करता है?

प्रीपेमेंट से बकाया मूल रकम कम होती है, इसलिए सभी प्रकार के लोन में फायदा होता है. फ्लोटिंग रेट (रेपो या MCLR) वाले लोन में आमतौर पर कोई पेनल्टी नहीं लगती. फिक्स्ड रेट में चार्ज लग सकता है, इसलिए लोन की शर्तें पहले चेक करें. जल्दी प्रीपेमेंट से ज्यादा बचत होती है.

प्रीपेमेंट के लिए लेंडर को बताना जरूरी है?

हां, लेकिन आप नेट बैंकिंग, ब्रांच जाकर या स्टैंडिंग इंस्ट्रक्शन से अतिरिक्त EMI दे सकते हैं. सुनिश्चित करें कि यह रकम मूल रकम और अवधि कम करने में लगे, EMI कम न हो. ज्यादातर बैंक फ्लोटिंग रेट लोन पर बिना पेनल्टी प्रीपेमेंट देते हैं. लेकिन सालाना ऑटोमैटिक नहीं होता – मैनुअल करना पड़ता है.

कौन-सी प्रीपेमेंट रणनीति अपना सकते हैं?

प्रीपेमेंट करते समय अपनी आर्थिक स्थिति का ध्यान रखें. पहले 6 महीने का इमरजेंसी फंड बनाएं, टर्म और हेल्थ इंश्योरेंस लें, जरूरी निवेश जारी रखें. फिर बोनस, सैलरी बढ़ोतरी या टैक्स रिफंड से सालाना प्रीपेमेंट करें. अनावश्यक खर्च कम करके हर साल एक अतिरिक्त EMI देने की जगह बनाएं. यह तरीका सुरक्षित और प्रभावी है.

Latest Stories

UPI से EPFO अकाउंट लिंक होने के बाद कितना PF से कितना पैसा निकाल सकेंगे? जानिए नए नियम

8वें वेतन आयोग में देरी! DA एरियर की उम्मीद बरकरार, HRA और ट्रांसपोर्ट अलाउंस पर संशय; जानें क्या है बड़ा अपडेट

अब इन 8 तरह के ट्रांजैक्शन पर नहीं देने होंगे PAN कार्ड, कैश डिपॉजिट से लेकर प्रॉपर्टी डील तक शामिल, देखें लिस्ट