HCL Tech के शेयरों में गिरावट, MOSL और Centrum ने बताया कैसी है सेहत, जानें क्या करें-Buy, Sell या Hold

HCL टेक्नोलॉजीज ने 14 जुलाई को अपने तिमाही नतीजे (Q1FY26) जारी किए थे. इसके बाद शेयर बाजार में यह हलचल देखने को मिली. नतीजों के बाद ब्रोकरेज फर्मों ने कंपनी के शेयर को लेकर अलग-अलग राय दी है. कुछ ब्रोकरेज ने शेयर की रेटिंग और टारगेट प्राइस में कटौती की, तो कुछ ने खरीदारी की सलाह बरकरार रखी.

HCL Tech: HCL टेक्नोलॉजीज के शेयरों में मंगलवार, 15 जुलाई 2025 को करीब 3 फीसदी की गिरावट देखी गई. खबर लिखते वक्त शेयर का भाव 1,566 रुपये के आसपास पहुंच गया. कंपनी ने 14 जुलाई को अपने तिमाही नतीजे (Q1FY26) जारी किए थे. इसके बाद शेयर बाजार में यह हलचल देखने को मिली. नतीजों के बाद 2 ब्रोकरेज फर्मों ने कंपनी के शेयर को लेकर अलग-अलग राय दी है. एक ने जहां शेयर की रेटिंग को ADD में कर दिया है तो दूसरे ने बड़े रिटर्न की उम्मीद जताई है. आइए, जानते हैं कि सेंट्रम और मोतीलाल ओसवाल जैसे ब्रोकरेज हाउस ने क्या कहा?

HCL टेक्नोलॉजीज के Q1FY26 नतीजे

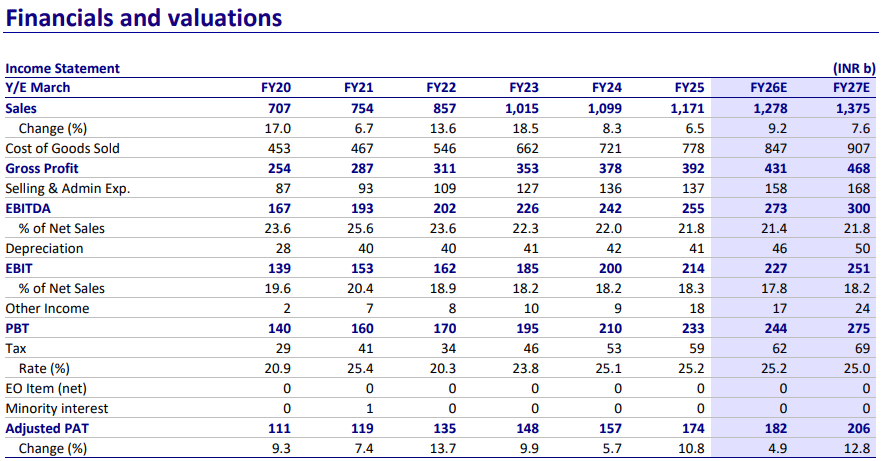

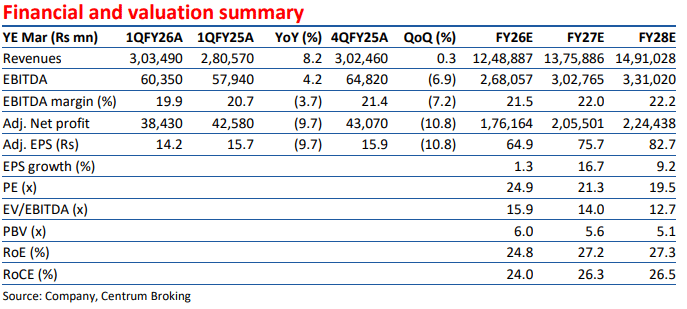

HCL टेक्नोलॉजीज ने अपनी पहली तिमाही के नतीजों में मिला-जुला परिणाम दिखाया. कंपनी की रेवेन्यू 30,349 करोड़ रुपये रही, जो पिछले साल की तुलना में 8.2 फीसदी ज्यादा है. हालांकि, तिमाही आधार पर (QoQ) यह 0.3 फीसदी ही बढ़ी. कंपनी का मुनाफा (PAT) 3,843 करोड़ रुपये रहा. यह पिछले साल की तुलना में 9.7 फीसदी कम है. प्रॉफिट मार्जिन 16.3 फीसदी रहा.

कंपनी ने अपने डिजिटल सर्विसेज में 15.2 फीसदी की सालाना बढ़ोतरी दर्ज की है. यह कुल सर्विसेज का 41.6 फीसदी हिस्सा है. कंपनी ने आर्डरबुक में 1.81 बिलियन डॉलर का टोटल कॉन्ट्रैक्ट वैल्यू हासिल किया. यह पिछले साल से 8 फीसदी कम है. HCL ने अपने कर्मचारियों की संख्या में 269 की कमी की और कुल हेडकाउंट 223,151 रहा. कंपनी ने FY26 के लिए रेवेन्यू ग्रोथ गाइडेंस को 2-5 फीसदी से बढ़ाकर 3-5 फीसदी किया, लेकिन मार्जिन गाइडेंस को 18-19 फीसदी से घटाकर 17-18 फीसदी कर दिया.

ब्रोकरेज मोतीलाल ओसवाल की राय

ब्रोकरेज फर्म मोतीलाल ओसवाल ने HCL टेक्नोलॉजीज के शेयर को Buy की रेटिंग दी है और टारगेट प्राइस 2,000 रुपये तय किया है. यह मौजूदा कीमत (1,620 रुपये) से 23 फीसदी ज्यादा है. उनका कहना है कि HCL ने रेवेन्यू में अच्छा प्रदर्शन किया और गाइडेंस को बेहतर किया, जो दर्शाता है कि कंपनी टॉप-4 IT कंपनियों में सबसे तेजी से बढ़ रही है. मार्जिन में कमी जरूर आई, लेकिन यह अस्थायी है और FY27 तक मार्जिन 18-18.5 फीसदी तक पहुंच सकता है. मोतीलाल का मानना है कि HCL का डील पाइपलाइन मजबूत है, खासकर AI से जुड़े प्रोजेक्ट्स में, और कंपनी FY25-27 के बीच 7 फीसदी रेवेन्यू और 8.8 फीसदी मुनाफा CAGR हासिल कर सकती है. उन्होंने FY26 के लिए EPS अनुमान को 3-4 फीसदी घटाया, लेकिन FY27 के अनुमान को लगभग वही रखा.

सेंट्रम ने क्या दी सलाह

वहीं सेंट्रम ने HCL के शेयर को ADD रेटिंग दी है और टारगेट प्राइस 1,743 रुपये तय किया है. यह मौजूदा कीमत से 8 फीसदी ज्यादा है. उनका कहना है कि रेवेन्यू ग्रोथ अनुमान के मुताबिक रही, लेकिन मार्जिन में कमी निराशाजनक थी. फिर भी, कंपनी का डील पाइपलाइन मजबूत है और AI-केंद्रित प्रोजेक्ट्स में अच्छी संभावनाएं हैं. सेंट्रम का अनुमान है कि FY25-28 के बीच रेवेन्यू 8.4 फीसदी, EBITDA 9.1 फीसदी और PAT 9.1 फीसदी की CAGR होगी. उन्होंने FY26 में 3.1 फीसदी और FY27 में 0.7 फीसदी के EPS अनुमान को घटाया, लेकिन शेयर को ADD रेटिंग दी.

ये भी पढ़े: रेल कोच बनाने वाली PSU करने जा रही है ‘स्टॉक स्प्लिट’, 5 साल में 733.22 फीसदी रिटर्न; जुलाई की ये तारीख अहम

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

लॉस से प्रॉफिट तक का सफर, Delhivery ने दर्ज किया 141 करोड़ रुपये का मुनाफा; निवेशक रखें नजर

शेयर मार्केट में होने वाला है बड़ा बदलाव, SEBI फिर खोलने जा रहा है बायबैक का रास्ता; 23 अप्रैल तक मांगे सुझाव

ईरान-इजरायल वॉर के बीच निवेशकों के डूबे ₹41 लाख करोड़, 28 फरवरी से अब तक FII ने भी निकाले ₹1.30 लाख करोड़

6 अप्रैल को खरीदें ये तीन शेयर, एनालिस्ट ने जताया है भरोसा; हफ्ते भर में होगी बंपर कमाई

ब्रोकरेज फर्म Nomura ने इंडिया इक्विटी की घटाई रेटिंग, Nifty टारगेट में कटौती; मार्केट में बढ़ेगा उतार-चढ़ाव!

अनिश्चितता के बीच IT शेयर हुए आकर्षक, ब्रोकरेज ने इन स्टॉक्स पर दी बाय रेटिंग, जानें- टारगेट प्राइस

Latest News