Shriram Pistons पर लगाएं दांव, Emkay का बड़ा दावा- Antolin India डील से 63% तक भागेगा स्टॉक

Shriram Pistons & Rings ने Grupo Antolin की तीन भारतीय कंपनियों का अधिग्रहण कर अपने बिजनेस मॉडल में बड़ा बदलाव किया है. Emkay Research का मानना है कि इस डील से FY27-28 में कंपनी के रेवेन्यू और EPS में तेज बढ़ोतरी होगी और शेयर में 63% अपसाइड मोमेंटम संभव है. रिपोर्ट में क्या है खास, जानें पूरा विश्लेषण.

श्रीराम पिस्टन्स एंड रिंग्स (SPRL) ने अपनी अब तक की सबसे बड़ी रणनीतिक डील करते हुए Grupo Antolin की तीन भारतीय कंपनियों, Antolin Lighting India, Grupo Antolin India और Grupo Antolin Chakan को 100% अधिग्रहण कर लिया है. यह डील करीब 16.7 अरब रुपये में पूरी हुई है. खरीद में शामिल कंपनियों का जॉइंट एनुअल रेवेन्यू FY25 में 11.8 अरब रुपये रहा था, जो SPRL के मौजूदा कंसोलिडेटेड रेवेन्यू का करीब 33% हिस्सा बन जाता है.

कौन-कौन हैं क्लाइंट?

Antolin की ये भारतीय यूनिट्स कार इंटीरियर, लाइटिंग मॉड्यूल, हेडलाइंस, डोर ट्रिम्स और एस्थेटिक कंपोनेंट्स जैसे हाइ-वैल्यू ऐडेड प्रोडक्ट बनाते हैं. इनके ग्राहक Tata Motors, M&M, Volkswagen जैसे टॉप OEMs हैं. डील के साथ SPRL को Antolin के ग्लोबल टेक ट्रांसफर और डिजाइन कैपेबिलिटी तक एक्सेस भी मिलेगा.

Emkay ने कहा होगी री-रेटिंग

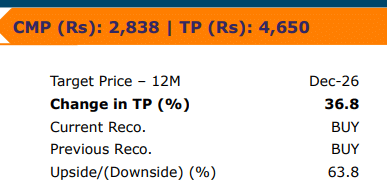

Emkay Research ने SPRL पर अपना टारगेट प्राइस बढ़ाकर 4,650 रुपये कर दिया है, जो पिछले अनुमान से 37% ज्यादा है. वहीं, करंट मार्केट प्राइस (CMP) Rs 2,838) के मुकाबले 63.8% अपसाइड ट्रेंड दिखाता है. रिपोर्ट के मुताबिक, यह स्टॉक अपने सेक्टर पीयर्स की तुलना में 57% डिस्काउंट पर सितंबर 2027 के एक्सपेटेड रेवेन्यू पर 16x PE पर ट्रेड कर रहा है.

Emkay का कहना है कि Antolin डील से कंपनी के रेवेन्यू, EBITDA और EPS में FY27–28 के दौरान 30% की छलांग देखी जा सकती है. EPS में भी 3–7% अपग्रेड का अनुमान है.

क्या है डील का गणित?

रिपोर्ट बताती है कि अधिग्रहण एक आकर्षक वैल्यूएशन पर हुआ है. Antolin India ग्रुप FY25 में लगभग 9% EBITDA मार्जिन देता है. डील 1.4x FY25 EV/Sales और 15.5x FY25 EV/EBITDA पर बंद हुई है, जिसे सेक्टर बेंचमार्क की तुलना में काफी फेवरबल माना गया है. इसके साथ SPRL की नॉन-ICE और इंजन-एग्नॉस्टिक कंपोनेंट कैटेगरी में हिस्सेदारी FY23 में शून्य से बढ़कर FY28 तक 36% तक पहुंच सकती है. यह बदलाव कंपनी की लंबी अवधि की रणनीति के अनुरूप है.

डायवर्सिफिकेशन से मिलेगी रफ्तार

पिछले तीन वर्षों में कंपनी ने Takahata, TGPEL और EMFI में रणनीतिक निवेश कर अपने बिजनेस में नॉन-ICE, इलेक्ट्रॉनिक और प्लास्टिक कंपोनेंट्स की हिस्सेदारी बढ़ाई थी. Antolin की एंट्री के बाद SPRL एक व्यापक इंटीरियर सिस्टम प्लेयर की दिशा में बढ़ रहा है, जिसकी मार्केट डिमांड SUVs और प्रीमियम कारों में सबसे ज्यादा है. Emkay की रिपोर्ट में SPRL के CEO कृष्णकुमार श्रीनिवासन के हवाले से बताया गया है कि कंपनी का फोकस आने वाले वर्षों में पावरट्रेन-एग्नॉस्टिक और ग्लोबल-स्केल प्रोडक्ट कैटेगरी पर रहेगा.

FY27–28 में मजबूती की वापसी

Emkay ने FY26E प्रॉफिट में 4% की हल्की गिरावट का अनुमान लगाया है, क्योंकि कंपनी अपनी नकदी का बड़ा हिस्सा डील में लगाएगी और ब्याज लागत बढ़ेगी. लेकिन FY27E–28E में कंपनी की ग्रोथ प्रोफाइल उल्लेखनीय रूप से सुधरने की संभावना है. रिपोर्ट में अनुमान जाहिर किया गया है कि FY27 के लिए एक्सपेक्टेड रेवेन्यू 61,849 करोड़ रुपये होगा. FY 28 के लिए 70,639 करोड़ रुपये रह सकता है. इसके अलावा FY 28 में EPS का अनुमान 194.4 रुपये का है.

| Y/E Mar (Rs mn) | FY24 | FY25 | FY26E | FY27E | FY28E |

|---|---|---|---|---|---|

| Revenue | 30,893 | 35,498 | 44,401 | 61,849 | 70,639 |

| EBITDA | 6,420 | 7,243 | 8,840 | 11,461 | 13,333 |

| Adj. PAT | 4,425 | 5,067 | 5,683 | 7,112 | 8,563 |

| Adj. EPS (Rs) | 100.5 | 115.0 | 129.0 | 161.5 | 194.4 |

| EBITDA margin (%) | 20.8 | 20.4 | 19.9 | 18.5 | 18.9 |

| EBITDA growth (%) | 39.5 | 12.8 | 22.0 | 29.7 | 16.3 |

| Adj. EPS growth (%) | 50.8 | 14.5 | 12.2 | 25.1 | 20.4 |

| RoE (%) | 25.6 | 23.5 | 21.6 | 22.4 | 22.3 |

| RoIC (%) | 29.4 | 26.5 | 26.8 | 29.6 | 29.8 |

| P/E (x) | 28.2 | 24.7 | 22.0 | 17.6 | 14.6 |

| EV/EBITDA (x) | 18.7 | 16.6 | 13.6 | 10.5 | 9.0 |

| P/B (x) | 6.5 | 5.2 | 4.3 | 3.6 | 3.0 |

| FCFF yield (%) | 2.9 | 2.2 | 2.5 | 2.7 | 5.2 |

ICE vs EV: SPRL के लिए बाजार सुरक्षित

रिपोर्ट में कहा गया है कि भारत में EV ट्रांजिशन की गति अभी मीडियम है. कॉस्ट, चार्जिंग इंफ्रा और सप्लाई चेन जैसे फैक्टरों के चलते ICE इंजन आने वाले वर्षों तक प्रासंगिक बने रहेंगे. SPRL जिसमें पिस्टन, रिंग्स, पावरट्रेन कंपोनेंट्स की मजबूत मौजूदगी है, इस ट्रांजिशन को एक ‘हाइब्रिड अवसर’ की तरह देख रहा है, जिसमें ICE की मजबूत स्थिति बनाए रखते हुए धीरे-धीरे नॉन-ICE और इंटीरियर कैटेगरी में विस्तार किया जा रहा है.

क्या निवेशकों के लिए मौका है?

Emkay का मानना है कि SPRL का वैल्यूएशन आकर्षक है, फाइनेंशियल परफॉर्मेंस मजबूत है और नई डील के बाद कंपनी के पोर्टफोलियो में हाई-मार्जिन, हाई-ग्रोथ कैटेगरी जुड़ रही है. कंपनी का मार्केट कैप अभी 125 अरब रुपये के आसपास है, और कंसोलिडेटेड EBITDA FY28 तक 13,333 करोड़ रुपये तक पहुंचने की उम्मीद है. निवेशकों के लिए एक अतिरिक्त पॉजिटिव संकेत यह है कि कंपनी ने पिछले पांच साल में 48% EPS CAGR, 32% EBITDA CAGR, और 17% रेवेन्यू CAGR दर्ज किया है.

अगले तीन वर्षों के लिए ग्रोथ स्टॉक

Antolin India डील SPRL के लिए सिर्फ कैपेसिटी बढ़ाने वाला सौदा नहीं है, बल्कि यह उसके बिजनेस मॉडल में बुनियादी परिवर्तन लाने वाला कदम है. कंपनी अब केवल पिस्टन और रिंग्स निर्माता नहीं है. यह डिज़ाइन-ड्रिवन, हाई-टेक इंटीरियर कंपोनेंट्स मार्केट में भी एक प्रमुख खिलाड़ी बनने की ओर बढ़ चुकी है. Emkay की 63% upside कॉल इस बदलाव की पुष्टि करती है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

4 दिन में 60% भागा ये शेयर, टाटा ग्रुप का है 5G स्टॉक, जानें गिरते बाजार में क्यों मचा रहा गदर?

BEL ने बदली डिविडेंड रिकॉर्ड डेट, दौड़ पड़े शेयर; नए ऑर्डर और मजबूत Q3 नतीजों ने बढ़ाया भरोसा

इन 3 शेयरों में अरबों रुपये की बल्क डील! दिग्गजों ने ₹1400 करोड़ तक के लगाए दांव, रडार पर रखें स्टॉक्स