DAM Capital Brokerage Report: एलाइड ब्लेंडर्स एंड डिस्टिलर्स पर लगाएं दांव, 38 फीसदी तक मिलेगा रिटर्न

ब्रोकरेज फर्म DAM Capital ने देश के सबसे बड़ी लिकर कंपनियों में शामिल एलाइड ब्लेंडर्स एंड डिस्टिलर्स को कवर करना शुरू किया है. ब्रोकरेज रिपोर्ट में एलाइड ब्लेंडर्स को 'बाय' रेटिंग दी गई है. इसके साथ ही 38 फीसदी अपसाइड टारगेट दिया गया है.

ABDL यानी एलाइड ब्लेंडर्स एंड डिस्टिलर्स भारत की सबसे बड़ी घरेलू IMFL यानी इंडियन मेड फॉरेन लिकर कंपनी है. पूरे देश में ड्रिस्ट्रिब्यूशन रखने वाली शीर्ष चार कंपनियों में शामिल होने के साथ ही कंपनी दुनिया के तीसरे सबसे बड़े व्हिस्की ब्रांड ऑफिसर्स चॉइस के लिए जानी जाती है. इसके अलावा दुनियाभर में सबसे तेजी से बढ़ रही व्हिस्की ICONiQ व्हाइट को भी बनाती है. ब्रोकरेज फर्म DAM Capital ने पहली बार ABDL को कवर करते हुए BUY रेटिंग दी है.

क्या है टारगेट प्राइस?

ब्रोकरेज फर्म DAM Capital ने ABDL को 396 रुपये के करंट मार्केट प्राइस पर खरीदने की सलाह दी है. इसके साथ ही 12 महीने के दौरान इसे 525 रुपये का टारगेट दिया गया है.

क्या कहती है ब्रोकरेज रिपोर्ट?

DAM Capital की ब्रोकरेज रिपोर्ट में कहा गया है कि आईपीओ के बाद मजबूत बैलेंस शीट के साथ ABDL ग्रोथ के नए दौर में प्रवेश कर रही है. कंपनी अपने प्रोडक्ट पोर्टफोलियो के प्रीमियमाइजेशन की दिशा बढ़ रहा है. इसके साथ ही सप्लाई चेन के ऑप्टिमाइजेशन के साथ ही प्रोडक्शन को कॉस्ट एफिशिएंट बनाते हुए वॉल्यूम बेस्ड एक्सपेंशन से मार्जिन में बढ़ोतरी पर जोर दिया जा रहा है. कंपनी के ऑपरेशन में आए बदलावों से यह साफ पता चलता है कि अब कंपनी का प्रबंधन प्रॉफिटेबिलिटी बनाए रखने पर जोर दे रहा है. इसके साथ ही प्रीमियम पोर्टफोलियो को बढ़ाया जा रहा है, जिससे मार्जिन में सुधार की उम्मीद बढ़ रही है.

पोर्टफोलियो के प्रीमियमाइजेशन पर जोर

ABDL के प्रबंधन की तरफ से अपने प्रोडक्ट पोर्टफोलियो के प्रीमियमाइजेशन पर जोर दिया जा रहा है. इसके लिए कंपनी लगातार कस्टमर प्रेफरेंस और इंडस्ट्री ट्रेंड को एनालाइज करते हुए स्ट्रैटजिकल रिपोजिशनिंग में जुटी है. इस बदलाव में ICONiQ White, Sterling Reserve, and Zoya Gin जैसे हाई ग्रोथ प्रीमियम ब्रांड कंपनी को लीड कर रहे हैं. कंपनी को अपने प्रीमियम ब्रांड्स में सालाना आधार पर 14 फीसदी की ग्रोथ का भरोसा है.

सप्लाई चेन की मजबूती और बढ़ता मार्जिन

ABDL ने बैकवर्ड इंटीग्रेशन के साथ सप्लाई चेन को मजबूत करने के लिए 5.25 अरब रुपये की कैपेक्स योजना बनाई है. इसके लिए पिछले दिनों महाराष्ट्र में एक डिस्टिलरी का अधिग्रहण भी किया है. कंपनी की योजना तीन वर्षों के भीतर अपनी उत्पादन क्षमता को 61 MLPA यानी मिलियन लीटर्स पर एनम बढ़ाने की है. इस तरह कंपनी की कुल क्षमता 120 MLPA हो जाएगी. इससे कंपनी कैप्टिव जरूरतों के लगभग दो-तिहाई हिस्से को पूरा कर पाएगी. यह कंपनी की सप्लाई चेन को मजबूत बनाने के साथ ही मार्जिन में सुधार के लिए अहम है.

वैल्यूएशन और रेकमंडेशन

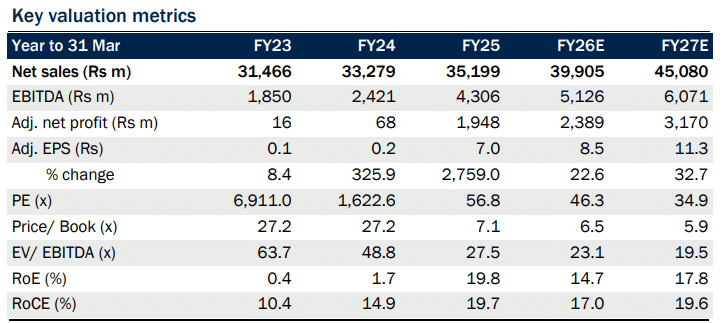

मास प्रीमियम ब्रांड्स पर जोर देने के लिए बढ़ी हुई इनपुट कॉस्ट, इन्फ्लेशन और बढ़े हुआ कर्ज की वजह से पिछले पांच वर्षों से में ABDL की प्रॉफिटेबिलिटी प्रभावित हो रही है. हालांकि, FY25 में एक बड़ा बदलाव आया है, जिसमें EBITDA 78% और YoY PAT में 105 गुना की वृद्धि हुई है. कंपनी आगे वॉल्यूम के साथ रेवेन्यू राजस्व वृद्धि को बढ़ावा देने के लिए तैयार है. मोटे तौर पर FY25 से 27 के दौरान PAT में 28% CAGR की वृद्धि होने की संभावना है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Nifty Outlook 21 April: 24500 के पास अटका बाजार, कंसोलिडेशन या अगली तेजी? जानें एक्सपर्ट्स ने क्या कहा

2026 में कौन से FMCG स्टॉक्स नजर आ रहे मजबूत, ITC-HUL और नेस्ले इंडिया की कैसी है लॉन्ग टर्म ग्रोथ स्टोरी

इस पेनी स्टॉक में लग रहा 4 दिन से अपर सर्किट, कीमत 15 रुपये से कम, पांच साल में दिया है 200 फीसदी से अधिक रिटर्न