ढाई साल में 11 गुना हुआ शेयर, FII लगातार बढ़ा रहे होल्डिंग, क्लाइंट में Ceat, Apollo Tyres, MRF जैसे नाम

ताजा Q3 नतीजों में भी कंपनी ने ग्रोथ की रफ्तार बनाए रखी है. इस तिमाही में कंपनी का रेवेन्यू 1,140 करोड़ रुपये से बढ़कर 1,183 करोड़ रुपये हो गया, यानी करीब 4 फीसदी की बढ़त दर्ज की गई. वहीं प्रॉफिट में ज्यादा दमदार उछाल देखने को मिला. मुनाफा 141 करोड़ रुपये से बढ़कर 192 करोड़ रुपये हो गया, जो करीब 36 फीसदी की ग्रोथ को दिखाता है.

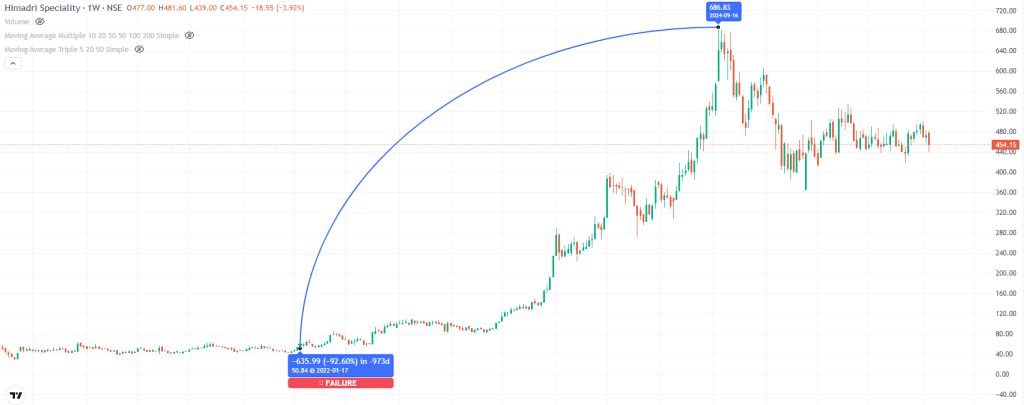

Himadri Specialty Chemicals का शेयर पिछले ढाई साल में मल्टीबैगर बनकर उभरा है. मजबूत फाइनेंशियल परफॉर्मेंस, लगातार मुनाफे में बढ़त और भविष्य की ग्रोथ योजनाओं की वजह से इस स्टॉक में जबरदस्त तेजी देखने को मिली है. 23 जनवरी तक इसके शेयरों का भाव करीब 455 रुपये पर था. जनवरी 2022 में इस शेयर की रेंज सिर्फ 45 से 65 रुपये के बीच थी. सितंबर 2024 में शेयर ने 688.70 रुपये का ऑल टाइम हाई बनाया. यानी करीब ढाई साल में यह शेयर लगभग 11 गुना तक चढ़ चुका है. हालांकि मौजूदा भाव पर भी यह स्टॉक साल 2022 के स्तर से करीब 7 गुना ऊपर ट्रेड कर रहा है.

क्यों दौड़ा शेयर

कंपनी के फंडामेंटल में लगातार सुधार इस तेजी की सबसे बड़ी वजह रहा है. FY22 में कंपनी का प्रॉफिट सिर्फ 39 करोड़ रुपये था, जो FY23 में बढ़कर 216 करोड़ रुपये हो गया. FY24 में मुनाफा 411 करोड़ रुपये तक पहुंचा और FY25 में यह बढ़कर करीब 555 करोड़ रुपये हो गया. यानी चार साल में कंपनी का मुनाफा कई गुना बढ़ चुका है. सिर्फ प्रॉफिट ही नहीं, बल्कि FY22 से FY25 के बीच कंपनी का रेवेन्यू भी लगभग दोगुना हो गया है. इससे साफ है कि बिजनेस का स्केल और ऑपरेशनल ताकत दोनों मजबूत हुई हैं.

Q3 नतीजों में ग्रोथ बरकरार

ताजा Q3 नतीजों में भी कंपनी ने ग्रोथ की रफ्तार बनाए रखी है. इस तिमाही में कंपनी का रेवेन्यू 1,140 करोड़ रुपये से बढ़कर 1,183 करोड़ रुपये हो गया, यानी करीब 4 फीसदी की बढ़त दर्ज की गई. वहीं प्रॉफिट में ज्यादा दमदार उछाल देखने को मिला. मुनाफा 141 करोड़ रुपये से बढ़कर 192 करोड़ रुपये हो गया, जो करीब 36 फीसदी की ग्रोथ को दिखाता है.

भविष्य के ट्रिगर्स

- Himadri Specialty Chemicals को लेकर आगे भी कई पॉजिटिव ट्रिगर्स नजर आ रहे हैं. पिछले चार तिमाहियों से FII लगातार इस शेयर में खरीदारी कर रहे हैं. FII की हिस्सेदारी 5.15 फीसदी से बढ़कर 5.75 फीसदी हो चुकी है, जो विदेशी निवेशकों के भरोसे को दिखाता है.

- दिसंबर 2025 में कंपनी ने कार्बन ब्लैक की कैपेसिटी बढ़ाई है. पहले यह क्षमता 70,000 टन थी, जिसे बढ़ाकर 1.30 लाख टन कर दिया गया है. इसके अलावा प्लांट में सरप्लस जमीन भी मौजूद है, जिससे भविष्य में और विस्तार की गुंजाइश बनी हुई है.

- नवंबर में कंपनी ने मिडिल ईस्ट को 3,600 टन का पहला कोल तार शिपमेंट एक्सपोर्ट किया है, जिससे एक्सपोर्ट बिजनेस की शुरुआत हुई है. वहीं प्रमोटर्स ने प्रीफरेंशियल वारंट के जरिए अपनी हिस्सेदारी भी बढ़ाई है. प्रमोटर होल्डिंग 51.57 फीसदी से बढ़कर 52.49 फीसदी हो गई है, जो मैनेजमेंट के भरोसे को दिखाता है.

- कंपनी के बड़े ग्राहकों में Ceat, Apollo Tyres, MRF, Pidilite और Nalco जैसे नाम शामिल हैं, जो बिजनेस को स्थिरता देते हैं. इसके अलावा हाल ही में कंपनी ने Birla Tyres का अधिग्रहण किया है. अगले साल Birla Tyres की कैपेसिटी एक्सपेंशन पूरी होने की उम्मीद है, जिससे रेवेन्यू और मुनाफे में और तेजी आ सकती है.

वैल्यूएशन

वैल्यूएशन के मोर्चे पर बात करें तो कंपनी की TTM EPS करीब 14.21 रुपये है. मौजूदा भाव पर कंपनी का P E करीब 31.70 के आसपास है. यानी शेयर अब सस्ता नहीं कहा जा सकता, लेकिन मजबूत ग्रोथ और भविष्य की संभावनाओं को देखते हुए निवेशकों की दिलचस्पी बनी हुई है.

इसे भी पढ़ें- आशीष कचोलिया की इस डिफेंस स्टॉक में एंट्री, खरीदे लाखों शेयर, 45% डिस्काउंट पर कर रहा ट्रेड

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

स्मार्ट फैक्ट्री की ओर बढ़ रहा भारत, रोबोटिक्स का नया दौर शुरू; ऑटोमेशन बूम में चमक सकते हैं ये 3 स्टॉक्स

मार्केट क्रैश में कैसे टिके रहें? क्या है राकेश झुनझुनवाला का गोल्डन रूल, दमानी ने बताई 1987 क्रैश की कहानी

इन 3 शेयरों का P/E रेशियो, इंडस्ट्री से सस्ता; नाम मात्र का कर्ज, भाव ₹100 से कम