सेल कॉल के बाद 30% रैली… PSU स्टॉक जिसने एक्सेल शीट को हराया, 3.2% डिविडेंड और 45% मार्जिन; पास में है ये छिपा खजाना

NALCO भारत सरकार की नवरत्न PSU है और यह खनन मंत्रालय के तहत आती है. कंपनी बॉक्साइट की माइनिंग से लेकर एल्यूमिना और एल्यूमिनियम बनाने तक का पूरा काम खुद करती है. यही वजह है कि यह एशिया की सबसे बड़ी इंटीग्रेटेड एल्यूमिनियम कंपनियों में गिनी जाती है.

NALCO: शेयर बाजार में आम तौर पर यह माना जाता है कि अगर किसी स्टॉक की वैल्यूएशन ज्यादा हो जाए तो उसमें आगे की तेजी सीमित रहती है. लेकिन कुछ कंपनियां ऐसी होती हैं जो इस सोच को चुनौती दे देती हैं. ऐसी ही एक PSU कंपनी है National Aluminium Company यानी NALCO. जब बाजार सुस्त है, तब भी यह कंपनी 3.2% का डिविडेंड यील्ड दे रही है. पिछले 5 साल में इसका मुनाफा 100% से ज्यादा बढ़ा है. इसके बावजूद कुछ बड़े ब्रोकरेज हाउस इसे महंगा बता चुके हैं. सवाल यह है कि क्या बाजार कुछ ऐसा देख रहा है, जो एक्सेल शीट में नहीं दिखता. और क्या NALCO भारत के मेटल सुपर साइकिल का बड़ा फायदा उठाने वाला है.

क्या करती है NALCO

NALCO भारत सरकार की नवरत्न PSU है और यह खनन मंत्रालय के तहत आती है. कंपनी बॉक्साइट की माइनिंग से लेकर एल्यूमिना और एल्यूमिनियम बनाने तक का पूरा काम खुद करती है. यही वजह है कि यह एशिया की सबसे बड़ी इंटीग्रेटेड एल्यूमिनियम कंपनियों में गिनी जाती है. कंपनी का मार्केट कैप करीब 60,000 करोड़ रुपये है.

ब्रोकरेज हाउस ने क्यों दी थी बिकवाली की सलाह

नवंबर 2025 में ICICI Securities और Motilal Oswal जैसी ब्रोकरेज फर्मों ने कहा था कि यह शेयर पूरी तरह महंगा हो चुका है. उन्होंने 246 से 250 रुपये का टारगेट दिया था. उनका मानना था कि एल्यूमिनियम की ऊंची कीमतों का फायदा पहले ही शेयर में जुड़ चुका है. इसके अलावा एक बड़ी चिंता यह भी थी कि कंपनी करीब 30,000 करोड़ रुपये का बड़ा कैपेक्स प्लान कर रही है. PSU कंपनियों में अक्सर ऐसा देखा गया है कि ज्यादा खर्च से कैश फ्लो और डिविडेंड पर असर पड़ता है.

फिर भी शेयर क्यों भाग गया

ब्रोकरेज की चेतावनी के बावजूद शेयर करीब 30% चढ़ गया और जनवरी 2026 की शुरुआत में 330 रुपये के आसपास पहुंच गया. बाजार के कुछ अनुभवी निवेशकों का मानना है कि जब कोई स्टॉक निगेटिव रिपोर्ट के बाद भी नए हाई बनाता है, तो यह बड़े निवेशकों की मजबूत खरीद का संकेत होता है. NALCO कई सालों की सुस्ती के बाद एक बड़े ब्रेकआउट के दौर में है.

मुनाफे और मार्जिन ने बदली कहानी

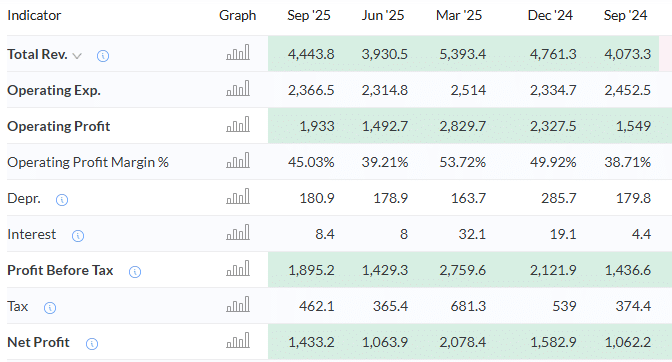

कंपनी के ताजा नतीजे काफी मजबूत रहे हैं. Q2 FY26 में NALCO का नेट प्रॉफिट 1,430 करोड़ रुपये रहा, जो सालाना आधार पर 37% ज्यादा है. सबसे अहम बात यह है कि FY25 में कंपनी का ऑपरेटिंग मार्जिन 45% तक पहुंच गया, जो एक साल पहले सिर्फ 22% था. इसका मतलब है कि कंपनी हर टन एल्यूमिनियम से पहले से कहीं ज्यादा कमाई कर रही है. नवंबर में कंपनी ने 4 रुपये प्रति शेयर का अंतरिम डिविडेंड भी दिया, जिससे साफ है कि कैश की कमी फिलहाल नहीं दिख रही.

बॉक्साइट का बड़ा फायदा

NALCO की सबसे बड़ी ताकत इसकी खुद की बॉक्साइट माइंस हैं. दूसरी कंपनियों को कच्चा माल खरीदना पड़ता है, जबकि NALCO उसे खुद निकालती है. इससे लागत कम रहती है और मुनाफा ज्यादा होता है. Q2 में एल्यूमिना की बिक्री 39% बढ़कर 3.96 लाख टन रही. ऑस्ट्रेलिया और गिनी में सप्लाई की दिक्कतों के कारण ग्लोबल कीमतें ऊंची हैं, जिसका सीधा फायदा NALCO को मिल रहा है.

जोखिम भी कम नहीं

अगर चीन सस्ता एल्यूमिनियम बाजार में उतार देता है तो कीमतें गिर सकती हैं. इससे NALCO का मुनाफा प्रभावित होगा.

30,000 करोड़ के कैपेक्स में देरी हुई तो रिटर्न पर असर पड़ सकता है. साथ ही, शेयर पहले ही तेज दौड़ चुका है, इसलिए शॉर्ट टर्म में गिरावट संभव है. NALCO इस समय एक मजबूत मोमेंटम वाला शेयर है. वैल्यूएशन महंगा जरूर है, लेकिन कमाई भी उसी रफ्तार से बढ़ रही है.

डेटा सोर्स: Trendlyne, FE, BSE

ये भी पढ़ें: मल्टीबैगर किंग, 33% CAGR का जादू… ऐसी थी Siddhartha Bhaiya की कहानी, 47 साल की उम्र में हुआ निधन

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

लॉस से प्रॉफिट तक का सफर, Delhivery ने दर्ज किया 141 करोड़ रुपये का मुनाफा; निवेशक रखें नजर

शेयर मार्केट में होने वाला है बड़ा बदलाव, SEBI फिर खोलने जा रहा है बायबैक का रास्ता; 23 अप्रैल तक मांगे सुझाव

ईरान-इजरायल वॉर के बीच निवेशकों के डूबे ₹41 लाख करोड़, 28 फरवरी से अब तक FII ने भी निकाले ₹1.30 लाख करोड़