₹1000 करोड़ कैश, 28% प्रीमियम बायबैक… बाजार ने किया नजरअंदाज, क्यों यह स्मॉल कैप 2026 में बदल सकता है गेम!

FY26 कंपनी के लिए आसान नहीं रहा. सस्ते आयात के कारण घरेलू कीमतें गिरीं. चीन की मांग कमजोर होने से वहां का माल भारत आने लगा. इसका सीधा असर कंपनी की कमाई पर पड़ा. तिमाही नतीजों में मार्जिन घटे और निवेशक निराश हुए. लेकिन यह कमजोरी स्थायी नहीं है.

GHCL: कमोडिटी कंपनियों में निवेश करना आसान नहीं होता. मांग रहती है, लेकिन दाम ऊपर-नीचे होते रहते हैं. ऐसे में निवेशकों का भरोसा जल्दी डगमगाता है. सोडा ऐश भी ऐसा ही एक सेक्टर है, जो कांच, डिटर्जेंट, सोलर पैनल और पानी की सफाई जैसे जरूरी कामों में इस्तेमाल होता है. दिखता नहीं, लेकिन इसके बिना कई उद्योग चल ही नहीं सकते. इस समय भारतीय सोडा ऐश इंडस्ट्री दबाव में है.

सस्ते आयात और कमजोर ग्लोबल मांग ने कंपनियों के मुनाफे को चोट पहुंचाई है. इसी माहौल में एक छोटी लेकिन मजबूत कंपनी चुपचाप अपने भविष्य की तैयारी कर रही है. ₹1,000 करोड़ से ज्यादा कैश होने के बावजूद यह कंपनी आक्रामक विस्तार के बजाय शेयर बायबैक कर रही है. यह कहानी है GHCL की, जिसे बाजार फिलहाल नजरअंदाज कर रहा है, लेकिन 2026 में तस्वीर बदल सकती है.

सोडा ऐश की साइकिल और मौजूदा दबाव

FY26 कंपनी के लिए आसान नहीं रहा. सस्ते आयात के कारण घरेलू कीमतें गिरीं. चीन की मांग कमजोर होने से वहां का माल भारत आने लगा. इसका सीधा असर कंपनी की कमाई पर पड़ा. तिमाही नतीजों में मार्जिन घटे और निवेशक निराश हुए. लेकिन यह कमजोरी स्थायी नहीं है. भारत में सोडा ऐश की मांग अब भी करीब 5 प्रतिशत की रफ्तार से बढ़ रही है. आने वाले वर्षों में सोलर ग्लास और पानी से जुड़े प्रोजेक्ट्स से मांग और बढ़ सकती है. समस्या मांग की नहीं, बल्कि सप्लाई के असंतुलन की है, जो समय के साथ ठीक हो सकता है.

इंपोर्ट दबाव क्यों ज्यादा दिन नहीं टिकेगा

सरकार की एजेंसी ने सोडा ऐश के आयात पर एंटी-डंपिंग ड्यूटी की सिफारिश की है. अंतिम फैसला अभी बाकी है. लेकिन अगर यह लागू होती है, तो सस्ते आयात पर लगाम लगेगी. इससे घरेलू कंपनियों को फिर से बेहतर कीमत मिलने लगेगी. ऐसे हालात में मजबूत और कम लागत वाली कंपनियों को सबसे पहले फायदा होता है.

कम लागत का फायदा और मजबूत बैलेंस शीट

GHCL देश की सबसे बड़ी सोडा ऐश यूनिट एक ही जगह चलाती है. नमक और चूना पत्थर जैसे कच्चे माल पर इसका अच्छा नियंत्रण है. इसी वजह से मुश्किल समय में भी कंपनी का EBITDA मार्जिन करीब 22 प्रतिशत रहा. सबसे बड़ी ताकत इसका बैलेंस शीट है. FY26 की पहली छमाही के अंत तक कंपनी के पास ₹1,000 करोड़ से ज्यादा का नेट कैश था. कमोडिटी बिजनेस में यह बहुत बड़ी बात है.

सोडा ऐश से आगे की तैयारी

कंपनी सिर्फ सोडा ऐश पर निर्भर नहीं रहना चाहती. दिसंबर 2025 से जनवरी 2026 के बीच ब्रॉमीन और वैक्यूम सॉल्ट प्रोजेक्ट शुरू होने वाले हैं. इनसे सालाना ₹70–80 करोड़ का EBITDA आ सकता है. इन प्रोजेक्ट्स का मार्जिन 40 से 45 प्रतिशत तक हो सकता है, जो सोडा ऐश से काफी ज्यादा है. इससे कंपनी की कमाई ज्यादा स्थिर होगी और वह पूरी तरह कमोडिटी साइकिल पर निर्भर नहीं रहेगी.

शेयर बायबैक से निवेशकों को भरोसा

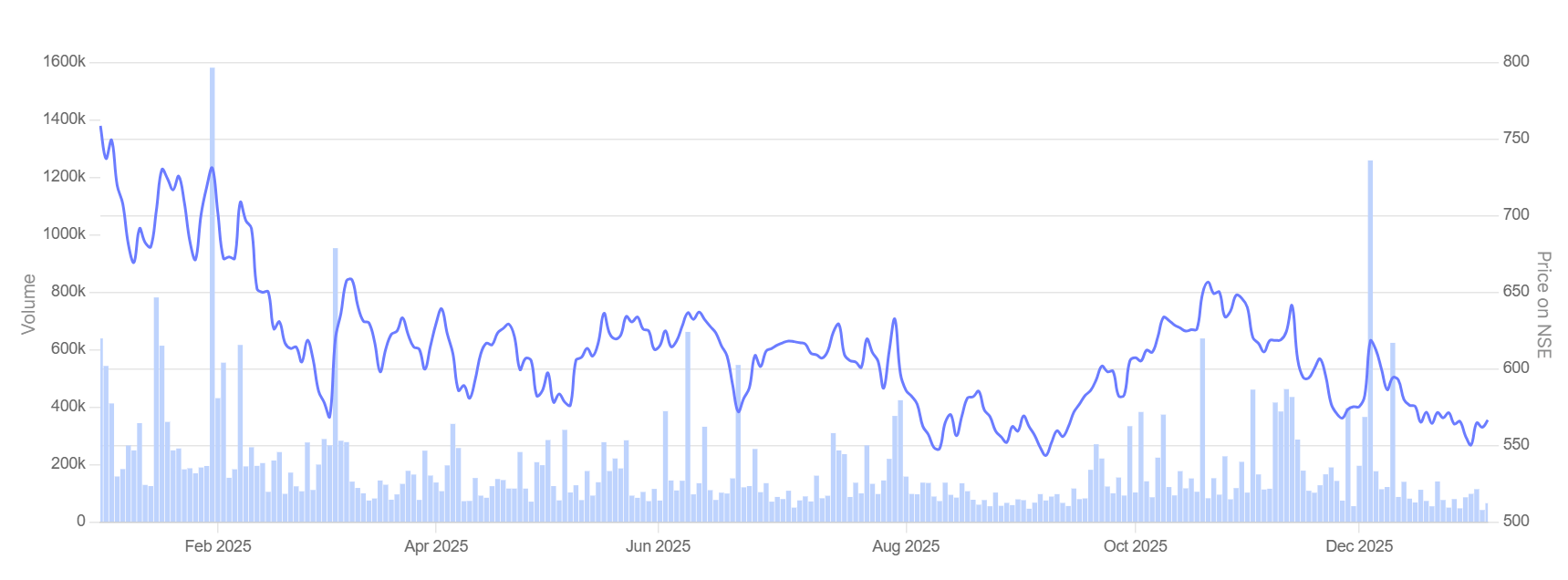

GHCL ने ₹300 करोड़ का शेयर बायबैक घोषित किया है. बायबैक कीमत ₹725 रखी गई है, जो मौजूदा बाजार भाव से करीब 28 प्रतिशत ज्यादा है. यह दिखाता है कि प्रबंधन को अपने बिजनेस और भविष्य की कमाई पर भरोसा है. कंपनी ने गलत समय पर बड़ा विस्तार करने के बजाय शेयरधारकों को फायदा पहुंचाने का रास्ता चुना है.

वैल्यूएशन और आगे का रास्ता

आज GHCL करीब 9 गुना P/E पर ट्रेड कर रही है. यह न तो बहुत महंगा है और न ही बहुत सस्ता. बाजार अभी कमजोर तिमाहियों को ज्यादा महत्व दे रहा है. अगर आने वाले समय में कीमतें सुधरती हैं और नए प्रोजेक्ट्स से कमाई बढ़ती है, तो तस्वीर बदल सकती है. जो निवेशक कुछ कमजोर तिमाहियों से आगे देखने का धैर्य रखते हैं, उनके लिए यह एक छुपा हुआ मौका साबित हो सकता है.

सोर्स: FE, Groww, BSE, Screener

इसे भी पढ़ें: 1 से भी कम है इन 4 शेयरों का PEG रेशियो, आशीष कचोलिया ने लगा रखा है ₹234 करोड़ का दांव, रडार पर रख सकते हैं स्टॉक

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Closing Bell: सेंसेक्स 331 अंक गिरकर और निफ्टी 23800 के नीचे बंद, IT-मीडिया शेयरों में तेजी, ऑटो शेयरों में गिरावट

HDFC बैंक की जांच क्यों कर रहीं 3 अमेरिकी लॉ फर्म, 5 दिनों में 10 फीसदी से अधिक टूटे शेयर, जानें पूरा मामला

शेयर बाजार में निवेशकों के 5 लाख करोड़ रुपये डूबे, जानें गिरावट की 7 बड़ी वजहें

ब्रोकरेज की Infosys पर राय: कमजोर तिमाही के बाद भी BUY बरकरार, जानें कहां तक जाएगा शेयर?

उबलते क्रूड ने बिगाड़ा सेंटीमेंट, सेंसेक्स 500 अंकों से ज्यादा टूटा, निफ्टी 23800 के नीचे, सभी सेक्टर में चौतरफा बिकवाली

Stocks to Watch : Infosys, IndiGo, Cyient समेत इन शेयरों पर रखें नजर, इंट्राडे में दिखेगा तगड़ा एक्शन!

Latest News