NPS vs UPS: रिटर्न को लेकर है कंफ्यूजन, तो समझें दोनों स्कीम के फायदे-नुकसान, जानें कहां बनेगी ज्यादा पेंशन

NPS से UPS में शिफ्ट होने के लिए केंद्रीय कर्मचारियों को 30 सितंबर, 2025 तक की मोहलत दी गई है. अभी भी लाखों कर्मचारी ऐसे हैं, जिन्होंने NPS को ही ऑप्ट करके रखा है. आइए समझते हैं कि इन दोनों पेंशन सिस्टम में आपके लिए बेहतर कौन है और रिटायरमेंट के बाद आपको कौन अच्छा पेंशन दिला सकता है.

UPS vs NPS calculation: केंद्रीय कर्मचारियों के UPS (Unified Pension Scheme) में शामिल होने के लिए आवेदन करने की अंतिम तारीख को बढ़ा दिया गया है, सरकार ने ठंडे रिस्पांस को देखते हुए 30 जून की डेडलाइन को बढ़ाकर 30 सितंबर कर दिया है. असल में अभी तक केवल 50 हजार कर्मचारियों ने ही यूपीएस के लिए अप्लाई किया है. ऐसे में कर्मचारी यूपीएस की ओर क्यों नहीं जा रहे हैं. क्या उन्हें अभी भी NPS अच्छी लग रही है. इसे समझने के लिए आज हम आपको दोनों ही स्कीम के फायदे और नुकसान की तुलना कर बता रहे हैं.

UPS Vs NPS कैलकुलेटर

16 जून तक केंद्र सरकार के 30 लाख एनपीएस कर्मियों में से 50 हजार कर्मचारी भी यूपीएस में शामिल नहीं हुए हैं. कर्मचारियों में इस बात को लेकर संशय है कि दोनों में से बेहतर कौन है. किसी भी कर्मचारी को एक बार ही मौका मिलेगा कि वे एनपीएस से यूपीएस में शिफ्ट हो पाएं. Money9live ने पीएफआरडीए (PFRDA) की ओर से जारी यूपीएस कैलकुलेटर का इस्तेमाल किया करके यह जांच किया कि यूपीएस में शामिल होने वाले लोगों को कितनी पेंशन मिलेगी .

केस स्टडी

- जन्मतिथि – 1/1/1980

- डेट ऑफ ज्वाइनिंग – 1/1/2005

- रिटायरमेंट की उम्र – 60

- सर्विस की अवधि – 35

- मौजूदा बेसिक सैलरी – 30,000

- एनपीएस टियर 1 में मौजूदा कोष – 10,00,000

- वार्षिक बेसिक पे ग्रोथ – 5%

- वार्षिक DA ग्रोथ – 6%

- निवेश पर रिटर्न की उम्मीद – 10%

- अंतिम निकासी प्रतिशत – 60%

- एन्युइटी दर – 6%

- लाइफ एक्सपेक्टेंसी – 75

- जीवन साथी का लाइफ एक्सपेक्टेंसी – 80

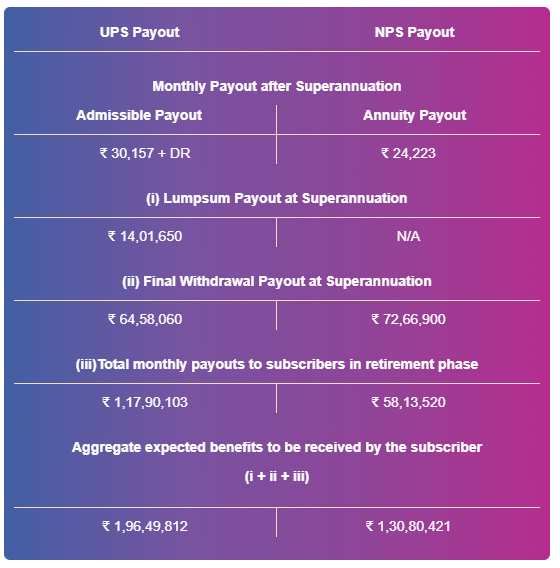

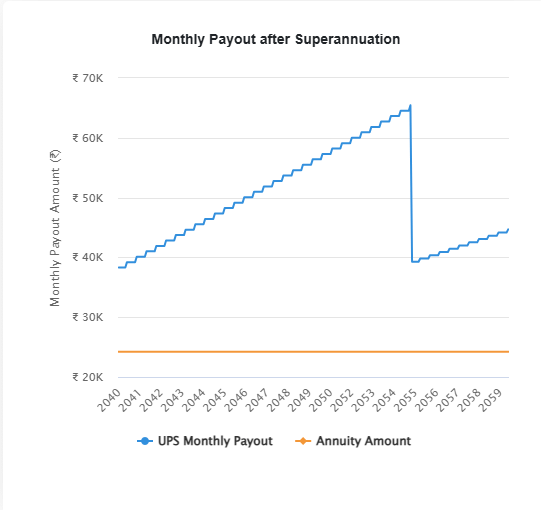

ऊपर लिखी जानकारी के आधार पर NPS और UPS के अंतर्गत मिलने वाले पेंशन निम्नलिखित हैं.

| विषय | UPS (Universal Pension Scheme) | NPS (National Pension System) |

|---|---|---|

| (1) मासिक पेंशन (Superannuation के बाद) | अधिकतम: ₹30,157 + DR* | पेंशन (Annuity): ₹24,223 |

| (2) एकमुश्त राशि (Superannuation के समय) | ₹14,01,650 | लागू नहीं |

| (3) अंतिम निकासी राशि (Superannuation पर) | ₹64,58,060 | ₹72,66,900 |

| (4) रिटायरमेंट के दौरान कुल मासिक भुगतान | ₹1,17,90,103 | ₹58,13,520 |

| (5) कुल अनुमानित लाभ (1+2+4 का योग) | ₹1,96,49,812 | ₹1,30,80,421 |

UPS (Unified Pension Scheme) के प्रमुख फायदे

- रिटायरमेंट के बाद अंतिम 12 महीनों के औसत बेसिक वेतन व DA का 50 फीसदी पेंशन सुनिश्चित है.

- पेंशन समय‑समय पर बढ़ाई जाती है, जिससे महंगाई से सिक्योरिटी मिलती है.

- रिटायरमेंट पर 6 महीने की सेवा के लिए 1/10वां भुगतान मिलता है, बिना मासिक पेंशन में कटौती के.

- मृत्यु के बाद भी परिवार को मूल पेंशन का 60 फीसदी मिलता है.

- कर्मचारी के 10 फीसदी के अलावा सरकार 18.5 फीसदी योगदान देती है. (NPS में यह 14 फीसदी है.)

ये हैं नुकसान

- पूर्ण लाभ के लिए कम से कम 10 से 25 वर्षों की सर्विस होनी चाहिए.

- आरंभिक या समय से पहले सेवा निवृत्ति पर लाभ की राशि देरी से मिल सकती है.

- NPS के मुकाबले इसमें निवेश की स्पष्ट जानकारी का अभाव हो सकता है.

NPS (National Pension System) के फायदे.

- इक्विटी, डेट, G‑Secs जैसी कई विकल्पों में निवेश किया जा सकता है.

- लंबे समय तक निवेश पर उच्च रिटर्न की संभावना रहती है.

- नौकरी या स्थान बदलने पर खाता स्थगित या स्थानांतरित किया जा सकता है.

- रिटायरमेंट पर 60 फीसदी निकासी संभव है.

NPS के नुकसान

- रिटायरमेंट के समय पेंशन राशि बाजार प्रदर्शन पर निर्भर करती है.

- जोखिम के चलते वास्तविक पेंशन का मूल्य घट सकता है.

- 40 फीसदी राशि पेंशन एन्युइटी में निवेश करना जरूरी है, जिसकी रिटर्न स्थिर और सीमित होती है.

- खराब मार्केट प्रदर्शन पर पेंशन कम हो सकती है.

Latest Stories

वित्तीय सेहत की सालाना जांच क्यों है जरूरी, एक्सपर्ट से जानिए सही समय पर रिव्यू का महत्व

ये हैं एसेट एलोकेशन के 6 गोल्डन रूल्स, जो आपके निवेश पोर्टफोलियो को बनाएंगे मजबूत

फर्जी राजनीतिक दान दिखाकर इनकम टैक्स क्लेम लेने वालों को खोज रहा आयकर विभाग, कार्रवाई से बचने के लिए झट से कर डालें ये काम

पत्नी के नाम खरीदा फ्लैट बेच रहे हैं? स्टांप ड्यूटी में छूट तो मिली, अब कैपिटल गेन टैक्स का क्या होगा

सरकारी Vs प्राइवेट कर्मचारी: NPS में सोना चांदी निवेश के नए नियम, जानें किसे मिलेगा ज्यादा मौका

EMI से लेकर Home Loan तक…SBI ग्राहकों को न्यू ईयर गिफ्ट, इस तारीख से कम इंटरेस्ट पर मिलेगा नया लोन

Latest News