Q3 रहा फीका, फिर भी 28% अपसाइड का दावा, इस एग्रोकेमिकल शेयर में ब्रोकरेज को दिख रहा बड़ा मौका

तीसरी तिमाही में कंपनी का प्रदर्शन कमजोर रहा, लेकिन ब्रोकरेज फर्म Elara Capital का मानना है कि आगे हालात धीरे-धीरे सुधर सकते हैं. इसी वजह से फर्म ने इस शेयर पर ‘Buy’ की सलाह दी है. साथ ही 1,372 रुपये का टारगेट प्राइस तय किया है. मौजूदा भाव करीब 1,068 रुपये है, यानी इसमें करीब 28 प्रतिशत तक की बढ़त की संभावना जताई गई है.

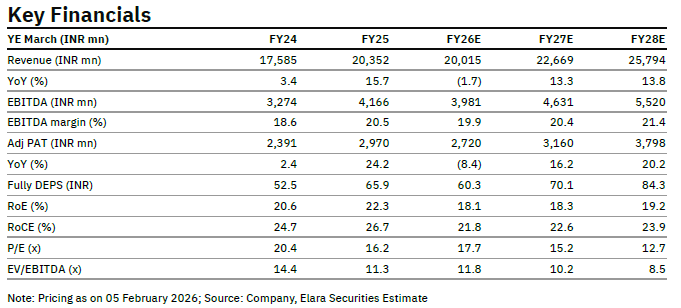

Dhanuka Agritech: एग्रोकेमिकल सेक्टर की जानी-पहचानी कंपनी Dhanuka Agritech के तिमाही नतीजों के बाद निवेशकों की नजर एक बार फिर इस शेयर पर टिक गई है. तीसरी तिमाही में कंपनी का प्रदर्शन कमजोर रहा, लेकिन ब्रोकरेज फर्म Elara Capital का मानना है कि आगे हालात धीरे-धीरे सुधर सकते हैं. इसी वजह से फर्म ने इस शेयर पर ‘Buy’ की सलाह दी है. साथ ही 1,372 रुपये का टारगेट प्राइस तय किया है. मौजूदा भाव करीब 1,068 रुपये है, यानी इसमें करीब 28 प्रतिशत तक की बढ़त की संभावना जताई गई है. ऐसे में आइए विस्तार से समझते हैं कि तिमाही नतीजे क्यों कमजोर रहे और आगे कंपनी से क्या उम्मीद की जा रही है.

कमजोर तिमाही, लेकिन उम्मीद कायम

कंपनी ने बताया कि तीसरी तिमाही में मुनाफे पर दबाव रहा. इसकी वजह ज्यादा खर्च, कमजोर बिक्री और ज्यादा बारिश से फसलों पर पड़ा असर रहा. इससे कीटनाशक और दूसरी कृषि दवाओं की मांग घटी. साथ ही अंतरराष्ट्रीय बाजार में मंदी और कीमतों में गिरावट ने भी असर डाला.

ब्रोकरेज की राय क्या है

Elara Capital का कहना है कि फिलहाल हालात पूरी तरह अनुकूल नहीं हैं, लेकिन आने वाले समय में मांग सुधर सकती है. इसी भरोसे पर ब्रोकरेज ने शेयर को ‘Buy’ रेटिंग दी है. उनका मानना है कि जैसे-जैसे मौसम और खेती से जुड़ी स्थिति बेहतर होगी, वैसे-वैसे कंपनी की बिक्री में सुधार आ सकता है.

| डिटेल | मूल्य (INR) |

|---|---|

| रेटिंग | Buy (खरीदें) |

| टारगेट प्राइस | 1,372 |

| अपसाइड (संभावित बढ़ोतरी) | 28% |

| वर्तमान मूल्य (CMP) | 1,068 |

नए प्लांट और प्रोडक्ट पर दांव

धनुका एग्रीटेक गुजरात के दहेज इलाके में नया तकनीकी प्लांट लगा रही है. यहां खास किस्म के केमिकल तैयार किए जाएंगे. फिलहाल इससे कमाई सीमित है, लेकिन कंपनी को उम्मीद है कि आगे चलकर इससे रेवेन्यू बढ़ेगा. इसके अलावा कंपनी के पास आने वाले वर्षों के लिए कई नए प्रोडक्ट लॉन्च करने की योजना भी है. ब्रोकरेज का कहना है कि कंपनी घरेलू बाजार पर ज्यादा ध्यान दे रही है. नए अधिग्रहण और साझेदारी से कंपनी अपनी पकड़ मजबूत करना चाहती है. हालांकि, ज्यादा बारिश और कमजोर मांग के चलते चालू साल कंपनी के लिए थोड़ा मुश्किल रहा.

वैल्यूएशन और अनुमान

रिपोर्ट में कहा गया है कि कंपनी की कमाई पर मौसम और खेती से जुड़ी परिस्थितियों का बड़ा असर पड़ता है. फिलहाल अनुमान थोड़ा घटाया गया है, लेकिन लंबी अवधि के लिए तस्वीर पूरी तरह खराब नहीं मानी जा रही. ब्रोकरेज को उम्मीद है कि अगले कुछ सालों में कंपनी की कमाई धीरे-धीरे बढ़ सकती है.

शेयरहोल्डिंग पैटर्न

| कैटेगरी | Q4 FY25 | Q1 FY26 | Q2 FY26 | Q3 FY26 |

|---|---|---|---|---|

| प्रमोटर | 70.3% | 69.9% | 69.7% | 69.7% |

| FII | 2.2% | 2.7% | 2.3% | 2.1% |

| DII | 18.0% | 17.6% | 18.1% | 18.8% |

| अन्य (पब्लिक/रिटेल आदि) | 9.5% | 9.8% | 9.9% | 9.4% |

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

20 रुपये से कम कीमत वाले इस स्टॉक को मिला रेलवे से ऑर्डर, 24 महीने में पूरा करना है काम; निवेशक रखें नजर

52 वीक हाई से 54% नीचे ट्रेड हो रहा यह शेयर, अब ब्रोकरेज ने दी BUY रेटिंग; 21.5% तक तेजी की उम्मीद

टाटा स्टील का शेयर हिट करेगा 240 रुपये का लेवल, ब्रोकरेज ने दी खरीदने की सलाह; लगातार मजबूत हो रही कंपनी

4000% तक का रिटर्न, अब फोकस में रहेगा ये छुटकू स्टॉक; ₹82.88 करोड़ के इस डील ने बढ़ाई चर्चा

50 हजार को बनाया 13 लाख से ज्यादा, इस ₹1 के स्टॉक से निवेशकों की हुई ताबड़तोड़ कमाई, ₹45 पर कर रहा ट्रेड

73% तक सस्ते मिल रहे Vijay Kedia के ये तीन स्टॉक, पांच साल में 232 फीसदी तक दिया रिटर्न

Latest News