Urban Company IPO: बिजनेस है प्रॉफिटेबल, SBI Securities ने कहा- लॉन्ग टर्म के लिए लगाएं पैसे

ज्यादातर न्यू एज बिजनेस घाटे में चल रहे हैं. लेकिन, Urban Company ने हाई ग्रोथ होम सर्विस इंडस्ट्री के छोटे से स्टार्टअप से बेहद कम समय में प्रॉफिटेबल बिजनेस बनने का सफर तय किया है. SBI Securities ने इसके IPO को रिव्यू किया है, जिसमें बताया गया है कि निवेशकों को इस पर दांव लगाना चाहिए या नहीं. इसके अलावा यह भी जानेंगे कि क्या यह निवेशकों के लिए मल्टीबैगर साबित हो सकता है?

अर्बन कंपनी लिमिटेड (Urban Company Ltd – UCL) एक टेक्नोलॉजी-बेस्ड फुल-स्टैक ऑनलाइन सर्विस मार्केटप्लेस है. हाई ग्रोथ वाली होम सर्विस इंडस्ट्री के स्टार्टअप के तौर पर शुरू हुई यह कंपनी अब भारत के 51 शहरों के साथ ही संयुक्त अरब अमीरात (UAE), सऊदी अरब और सिंगापुर में सेवाएं दे रही है. देश के ज्यादातर शहरों में कंपनी के सर्विसेज धीरे-धीरे घर-घर की जरूरत बनती जा रही हैं. क्योंकि, इसके प्लेटफॉर्म के जरिये ग्राहक आसानी से होम क्लीनिंग, पेस्ट कंट्रोल, इलेक्ट्रिशियन, प्लंबिंग, कारपेंट्री, पेंटिंग, स्किनकेयर, हेयर ग्रूमिंग और मसाज जैसी सेवाएं बुक कर सकते हैं. कंपनी का बिजनेस तीन वर्टिकल्स पर आधारित है, इसमें इंडिया कंज्यूमर सर्विसेज, नेटिव ब्रांड और इंटरनेशनल बिजनेस शामिल हैं.

ब्रांड और नेटवर्क इफेक्ट

जनवरी 2024 से मार्च 2025 के गूगल ट्रेंड्स के मुताबिक अर्बन कंपनी भारत का सबसे ज्यादा सर्च किया जाने वाला ऑनलाइन होम सर्विसेज प्लेटफॉर्म है. अब तक कंपनी के प्लेटफॉर्म पर 146 लाख यूनिक कस्टमर्स ने ट्रांजैक्शन किए हैं. नेटवर्क इफेक्ट और मजबूत ब्रांडिंग की वजह से कंपनी को ग्राहक बार-बार लौटकर आते हैं. FY25 में कंपनी का 82% नेट ट्रांजैक्शन वैल्यू (NTV) रीपीट कस्टमर्स से आया है.

टेक्नोलॉजी और इनोवेशन पर जोर

कंपनी ने अपने बिजनेस में आर्टिफिशियल इंटेलिजेंस (AI) और मशीन लर्निंग (ML) को गहराई से शामिल किया है, जिससे सर्विस क्वालिटी और ग्राहकों का अनुभव बेहतर होता है. UCL लगातार नए प्रोडक्ट और सर्विस कैटेगरी लॉन्च करती रही है. FY23 में नेटिव ब्रांड के तहत वॉटर प्यूरीफायर और FY24 में इलेक्ट्रॉनिक डोर लॉक लॉन्च किए गए. जनवरी 2025 में कंपनी ने InstaHelp नाम से नई सर्विस कैटेगरी शुरू की है. इस तरह कंपनी लगातार टेक बेस्ड इनोवेशन पर जोर दे रही है.

कैसी है फाइनेंशियल परफॉर्मेंस?

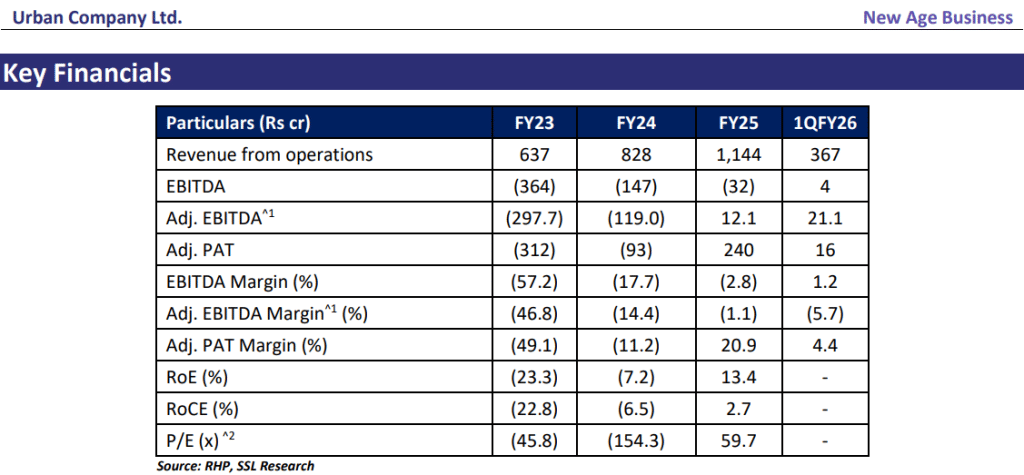

FY23 से FY25 के बीच कंपनी का रेवेन्यू 34% CAGR से बढ़ा है, जबकि NTV में 25.5% CAGR की वृद्धि हुई. FY25 में कंपनी ने 1,144 करोड़ रुपये का रेवेन्यू रिपोर्ट किया और एडजस्टेड PAT 240 करोड़ रुपये रहा. EBITDA घाटा भी लगातार कम हो रहा है और FY26 तक ब्रेक-ईवन की उम्मीद है.

इश्यू डीटेल्स

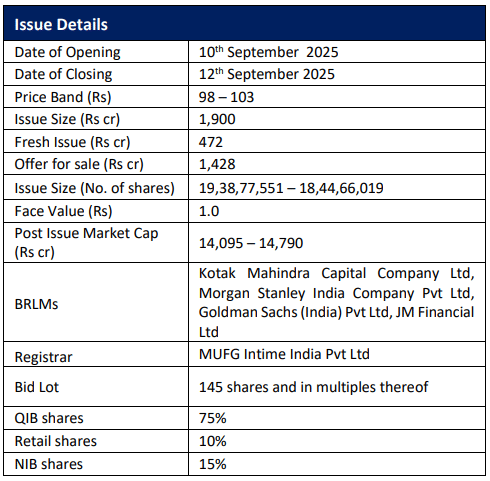

यह इश्यू सब्सक्रिप्शन के लिए 10 सितंबर, 2025 को खुलेगा और 12 सितंबर को बंद होगा. शेयर 98 से 103 रुपये के प्राइस बैंड में ऑफर किए जा रहे हैं. इश्यू साइज 1,900 करोड़ रुपये का है. इसमें फ्रेश इश्यू 472 करोड़ रुपये का है, जबकि 1,428 करोड़ OFS के तहत जुटाए जाएंगे. लॉट साइज 145 शेयर का रखा गया है. पोस्ट-इश्यू कंपनी का मार्केट कैप 14,095 से 14,790 करोड़ रुपये रहने की उम्मीद है.

कहां होगा फंड का इस्तेमाल?

OFS से जुटाया गया पैसा उन इन्वेस्टर्स को जाएगा, जो प्री-आईपीओ कंपनी के निवेशक हैं. वहीं, फ्रेश इश्यू से जुटाई गई रकम में से 190 करोड़ रुपये नई टेक्नोलॉजी और क्लाउड इंफ्रास्ट्रक्चर पर खर्च किए जाएंगे. इसके अलावा 75 करोड़ रुपये ऑफिस लीज पेमेंट्स पर खर्च होंगे. इसके अलावा 90 करोड़ रुपये मार्केटिंग एक्टिविटीज और 117 करोड़ रुपये जनरल कॉर्पोरेट पर्पज के लिए खर्च किए जाएंगे.

शेयरहोल्डिंग पैटर्न

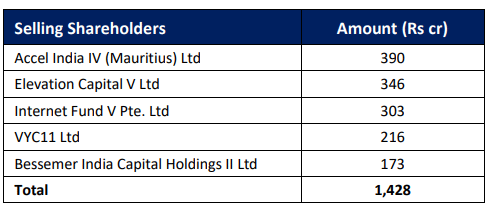

IPO से पहले कंपनी में प्रमोटर्स और प्रमोटर ग्रुप की हिस्सेदारी 21.1% थी, जो इश्यू के बाद घटकर 20.4% रह जाएगी. शेष हिस्सेदारी पब्लिक और अन्य निवेशकों के पास होगी. OFS के जरिये हिस्सेदारी बेचने वाले प्रमुख शेयरहोल्डर्स में एक्सेल इंडिया IV (मॉरीशस) लिमिटेड, एलिवेशन कैपिटल V लिमिटेड, इंटरनेट फंड V प्राइवेट लिमिटेड, VYC11 लिमिटेड और बेसेमर इंडिया कैपिटल होल्डिंग्स II लिमिटेड प्रमुख हैं.

क्या हैं कंपनी के रिस्क फैक्टर्स?

कंपनी का बिजनेस कस्टमर की संतुष्टि पर निर्भर है. इस तरह क्वालिटी और प्राइसिंग में किसी तरह की कोई भी कमी से कंपनी के कारोबार पर सीधा असर देखने को मिल सकता है. इसके अलावा ब्रांड रिस्क भी है. अगर किसी वजह से कंपनी की ब्रांड वैल्यू घटती है, तो ओवरऑल कंपनी के प्रदर्शन पर इसका असर आ सकता है. अनऑर्गनाइज्ड इंडस्ट्री में मुकाबला है. यहां 90% बाजार पर अब भी असंगठित खिलाड़ियों का कब्जा है. हालांकि, यह चुनौती के साथ ही कंपनी के लिए ग्रोथ का अवसर भी है. कंपनी के रिस्क फैक्टर्स में सर्विस प्रोफेशनल्स की सप्लाई भी एक चुनौती है.

क्या है कंपनी की ग्रोथ स्ट्रैटेजी?

कंपनी हाई ग्रोथ वाली होम सर्विस इंडस्ट्री की एकमात्र बड़ी आर्गेनाइज्ड प्लेयर है. जबकि, यह सेक्टर अब भी 90 फीसदी अनऑर्गेनाइज्ड है. ऐसे में कंपनी के पास कंज्यूमर बेस बढ़ाने के व्यापक अवसर हैं. इसके अलावा ग्राहक रिटेंशन और औसत खर्च में सुधार पर कंपनी जोर दे रही है. इसके साथ ही नए प्रोडक्ट और सर्विस ऑफरिंग्स लॉन्च किए जा रहे हैं, जिससे कस्टमर बेस बड़ा हो रहा है. टेक्नोलॉजी स्टैक में निवेश से लागत में कमी हो रही है. इस तहर कंपनी का ग्रोथ प्लान दमदार दिखता है.

क्या है SBI की राय?

SBI Securities के मुताबिक भारत का होम सर्विसेज मार्केट FY23 में 4.2–4.3 लाख करोड़ रुपये का था, जो FY30 तक 8.4–8.6 लाख करोड़ तक पहुंचने का अनुमान है. इसी तरह ब्यूटी एंड वेलनेस और होम रिपेयर-मेंटेनेंस मार्केट्स भी तेज गति से बढ़ रहे हैं. अर्बन कंपनी का बिजनेस मॉडल मजबूत है और यह एक बड़े अनऑर्गनाइज्ड मार्केट को टारगेट करता है. कंपनी की ग्रोथ पोटेंशियल ऊंची है और FY26 तक ब्रेक-ईवन की संभावना है. 98–103 के प्राइस बैंड पर कंपनी का वैल्यूएशन 12.9x P/S पर है. विशेषज्ञों की राय है कि इस IPO को लॉन्ग टर्म निवेश के लिए सब्सक्राइब करना चाहिए.

क्या मल्टीबैगर बनने का है दम?

कंपनी का अट्रैक्टिव वैल्यूएशन, ग्रोथ स्ट्रैटेजी और इंडस्ट्री आउटलुक से यह पता चलता है कि कपंनी के सामने ग्रोथ की अथाह संभावनाएं हैं. इसके अलावा फिलहाल कंपनी इस सेक्टर में मोनोपॉली रखती है. ऐसे में इस बात की पूरी संभावना है कि कंपनी आगे चलकर हाई ग्रोथ के साथ हाई रिटर्न भी डिलिवर कर पाए.

डिस्क्लेमर: मनी9लाइव किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

स्विस कंपनी Innoterra भारत में लाएगी अपना IPO, SEBI के पास जमा किए दस्तावेज; जानें कितना मजबूत बिजनेस

IPO से 39 करोड़ जुटाएगी टेक कंपनी, पैसा लगाने से लिए 2 जुलाई तक है मौका; GMP दे रहा 30 फीसदी लिस्टिंग गेन का संकेत

कल खुल रहा Knack Packaging IPO! ग्रे मार्केट में दिख रहा प्रीमियम, आवेदन से पहले जान लें प्राइस बैंड