इस Debt Free PSU Stock पर लगाएं दांव, 5% डिविडेंट यील्ड, Yes Securities ने दिया तगड़ा टारगेट

इस Debt free PSU पर Yes Securities ने दांव लगाने की सलाह दी है. रिपोर्ट के मुताबिक कंपनी मजबूत बैलेंस शीट और बैकवर्ड इंटीग्रेशन के दम पर लॉन्ग टर्म के लिए हिट ग्रोथ स्टोरी बना सकती है. करीब 5% डिविडेंट यील्ड और तगड़े टारगेट प्राइस के साथ यह स्टॉक निवेशकों को धांसू रिटर्न दे सकता है.

Debt Free High Dividend Yield Stock हर निवेशक के रडार पर रहते हैं. शेयर बाजार में ऐसे PSU स्टॉक्स आसानी से नहीं मिलते, जो एक ही समय पर डिफेंसिव भी हों और ग्रोथ की कहानी भी पेश करें. Yes Securities की ताजा रिपोर्ट में एक ऐसे ही debt free स्टॉक पर फोकस किया गया है, जिसकी बैलेंस शीट मजबूत है और कैपेक्स प्लान्स दमदार है. इसके अलावा करीब 5% डिविडेंट यील्ड भी है. इस स्टॉक का नाम है नेशनल एल्युमिनियम कंपनी लिमिटेड (NALCO) और इन तमाम पहलुओं को देखते हुए यस सिक्योरिटीज ने तगड़ा अपसाइड टारगेट दिया है.

कितना है टारगेट प्राइस?

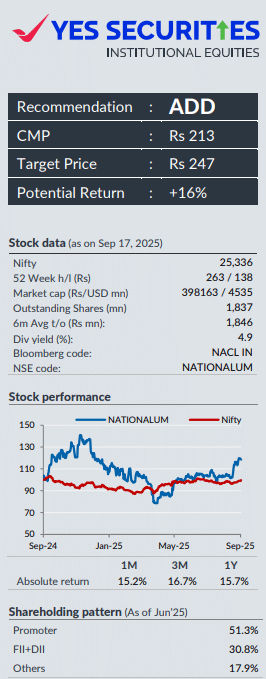

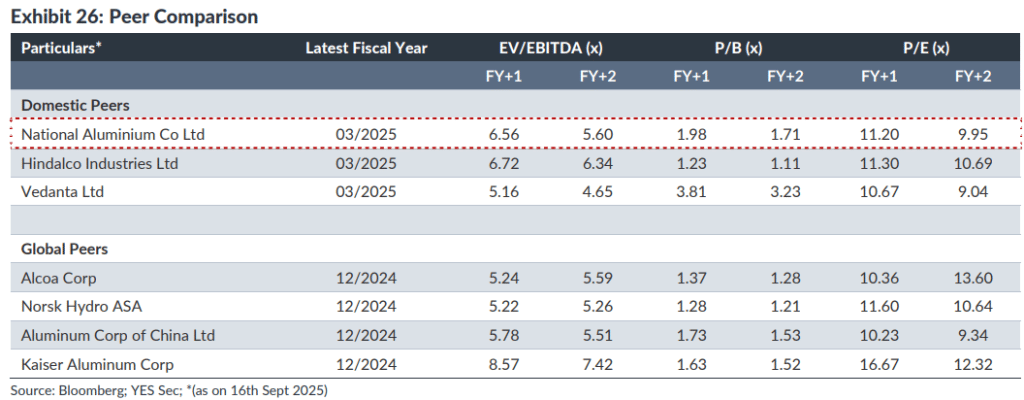

YES Securities ने NALCO का कवरेज शुरू करते हुए ADD रेटिंग दी है. इसके साथ ही ₹247 का टारगेट प्राइस तय किया है. इस तरह मौजूदा भाव ₹213 से स्टॉक में करीब 16% का अपसाइड पोटेंशियल है. कंपनी की मजबूत बैलेंस शीट, बैकवर्ड इंटीग्रेशन और बड़े कैपेक्स प्लान्स इसे मेटल सेक्टर का दमदार दांव बना रहे हैं.

क्या है बैकवर्ड इंटीग्रेशन की ताकत

NALCO की सबसे बड़ी ताकत इसकी कॉस्ट लीडरशिप और बैकवर्ड इंटीग्रेशन है. कंपनी के पास अपनी कोयला खदानें (Utkal-D और E) और बॉक्साइट ब्लॉक्स (पोटांगी व पंचपटमाली) हैं, जिससे उत्पादन लागत काफी कम रहती है. यही वजह है कि ग्लोबल इनपुट कॉस्ट वोलैटिलिटी के बावजूद कंपनी का मार्जिन मजबूत बना रहता है.

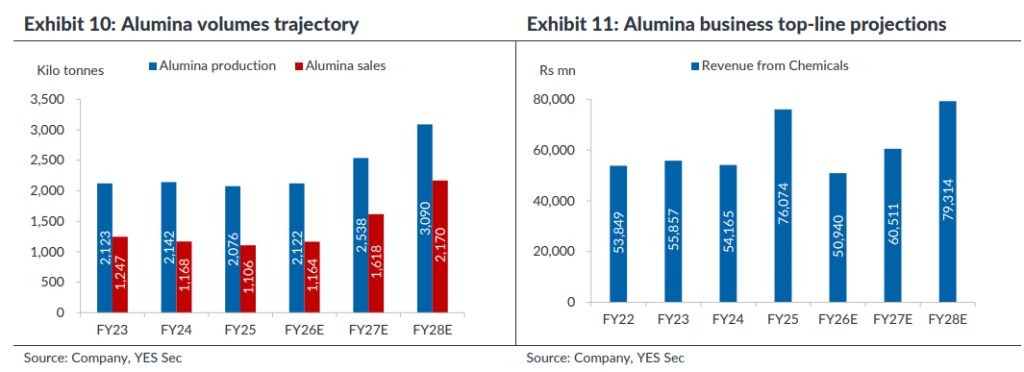

FY27 से बढ़ेगा वॉल्यूम गेम

NALCO की दमनजोड़ी रिफाइनरी का 5वां स्ट्रीम (1.0 mtpa) FY26 तक चालू हो जाएगा. इसका पूरा असर FY28 से दिखेगा, क्योंकि यहां से निकलने वाला अतिरिक्त एल्युमिना बिक्री के लिए उपलब्ध होगा. FY25–28 के बीच सेल्स वॉल्यूम 25.2% CAGR से बढ़ने का अनुमान है. चूंकि एल्युमिनियम स्मेल्टिंग क्षमता 460 ktpa पर स्थिर रहेगी, लिहाजा एल्युमिना एक्सपोर्ट्स कंपनी की प्रॉफिटेबिलिटी का बड़ा ड्राइवर होगा.

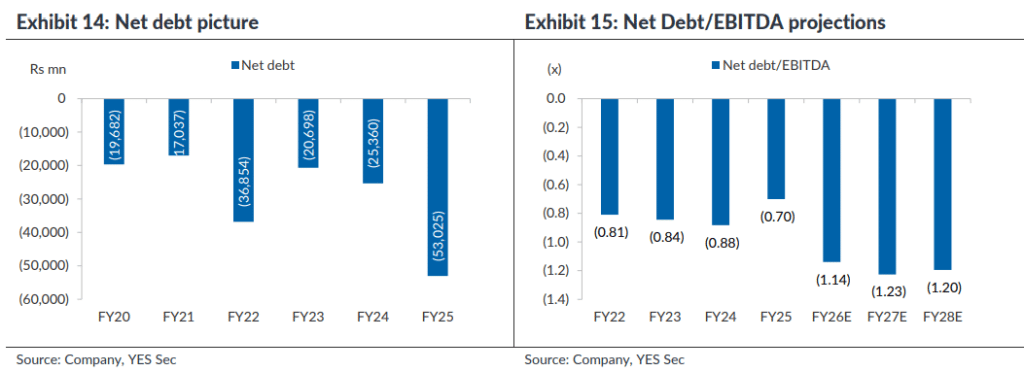

Debt-Free बैलेंस शीट

NALCO बिना कर्ज के काम कर रही है और आने वाले समय में ₹170 अरब का स्मेल्टर एक्सपेंशन (CY30–31 तक) प्लान कर रही है. कंपनी ने हाल में ही वार्षिक कैपेक्स गाइडेंस ₹17–20 अरब रखने का ऐलान किया है. यह पूरा निवेश इंटरनल कैश फ्लो से किया जाना है. इससे कंपनी लॉन्ग टर्म में एल्युमिनियम क्षमता डबल करने की स्थिति में होगी.

प्राइसिंग सपोर्ट और ग्लोबल फैक्टर

चीन दुनिया के एल्युमिनियम प्रोडक्शन का 60% हिस्सेदार है, लेकिन वहां 45 mtpa की capacity cap लागू है. ऐसे में ग्लोबल सप्लाई लिमिटेड रहेगी. YES Securities का अनुमान है कि FY27–28 में एल्युमिनियम प्राइस 2,500 डॉलर प्रति टन रह सकता है. वहीं, एल्युमिना का प्राइस: 375 डॉलर प्रति टन तक रह सकता है. इन प्राइस लेवल्स पर भी NALCO के मार्जिन्स मजबूत बने रहेंगे.

फाइनेंशियल आउटलुक

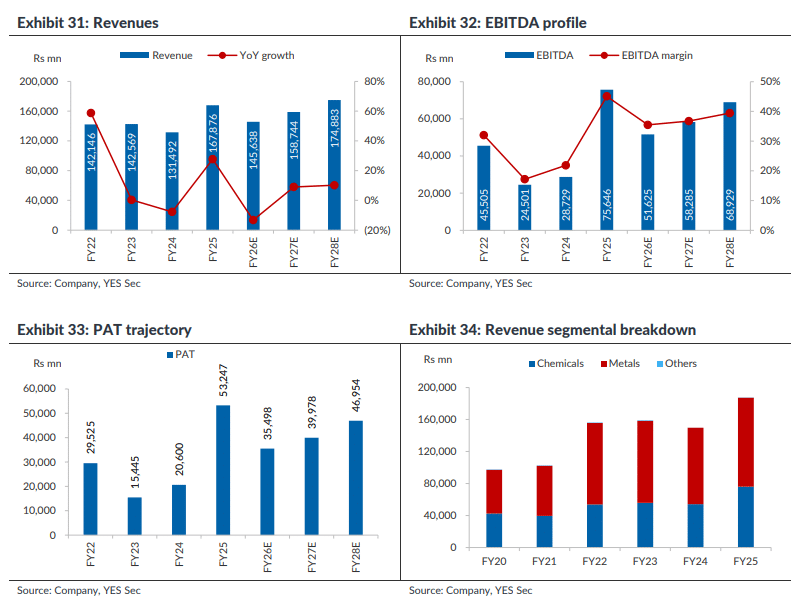

FY26–28 के दौरान कंपनी का रेवेन्यू CAGR 9.6% रहने का अनुमान है. इसके अलावा EBITDA CAGR 15.5% और PAT CAGR 15% रहने का अुनमान है. रिपोर्ट के मुताबिक FY28 तक कंपनी का PAT ₹46,954 करोड़ तक पहुंच सकता है. इसके अलावा कंपनी का डिविडेंड यील्ड फिलहाल 4.9% है, जो इसे इनकम और ग्रोथ दोनों के लिए आकर्षक बनाता है.

क्यों लगाएं दांव?

Yes Securities की रिपोर्ट के मुताबिक NALCO एक ऐसा PSU है जिसमें ग्रोथ और डिफेंसिव नेचर दोनों गुण हैं. इसका बैकवर्ड इंटीग्रेशन इसे कच्चे माल की लागत में बफर देता है. इसके अलावा Debt-free बैलेंस शीट आने वाले कैपेक्स को आसान बनाती है. वहीं, एल्युमिना एक्सपोर्ट्स अगले तीन साल में प्रॉफिट का बड़ा जरिया बनेगा. YES Securities का कहना है कि मौजूदा लेवल्स पर स्टॉक Accumulate/ADD की रेटिंग के लायक है और ₹247 का टारगेट निवेशकों को 16% का फायदा दिला सकता है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

Eternal बनी मार्केट की राइजिंग स्टार, मार्केट कैप 3.26 लाख करोड़ के पार, HAL-Titan को पछाड़ा

इस शराब बनाने वाली कंपनी पर बुलिश हुई InCred Equities, कहा- अभी 73% तूफानी तेजी आनी है बाकी

Hindenburg vs Adani मामले में SEBI ने जारी किया फाइनल ऑर्डर, कहा- सभी आरोप निराधार