6 महीने में 26% भागा ये स्टॉक, Systematix ने दी दांव लगाने की सलाह, अब भी डबल डिजिट रिटर्न का दम

ब्रोकरेज फर्म Systematix ने इलेक्ट्रॉनिक रिटेल मार्केट से जुड़ी कंपनी Aditya Vision पर दांव लगाने की सलाह दी है. ब्रोकरेज रिपोर्ट में कंपनी की ग्रोथ स्ट्रैटजी, सरकारी सपोर्ट और सर्विस मॉडल के बारे में बताया गया है. इसके साथ ही यह बताया गया है कि कैसे लॉन्ग टर्म निवेशकों के लिए यह बेहतर रिटर्न दे सकता है.

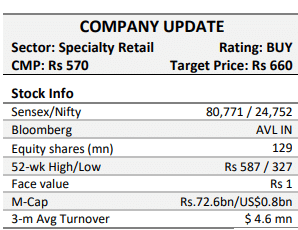

बिहार से निकलकर इलेक्ट्रॉनिक रिटेल मार्केट में अपनी मजबूत पकड़ बनाने वाली कंपनी Aditya Vision Ltd (AVL) तेजी से निवेशकों की पसंद बन रही है. Systematix Research ने कंपनी पर ताजा रिपोर्ट जारी की है, जिसमें BUY रेटिंग बरकरार रखते हुए टारगेट प्राइस 660 रुपये तय किया गया है. अभी स्टॉक का करेंट मार्केट प्राइस (CMP) 562 रुपये है यानी निवेशकों को यहां से लगभग 17% का अपसाइड मिल सकता है.

CMP 562 रुपये पर भी यह स्टॉक निवेशकों को आकर्षक लग रहा है. Systematix का मानना है कि कंपनी के पास 660 रुपये का टारगेट प्राइस हासिल करने की पूरी क्षमता है. ऐसे में जिन निवेशकों को डबल-डिजिट ग्रोथ और सर्विस-ड्रिवन मॉडल पर भरोसा है, उनके लिए Aditya Vision एक पॉवरफुल रिटेल प्ले साबित हो सकता है.

मार्केट शेयर और रिटेल स्ट्रैटजी

Aditya Vision ने बिहार में करीब 60% का मार्केट शेयर हासिल कर लिया है. कंपनी की रणनीति है कि मेट्रो शहरों में भीड़ बढ़ाने की बजाय झारखंड, पूर्वी उत्तर प्रदेश, छत्तीसगढ़ और मध्यप्रदेश में क्लस्टर बेस्ड विस्तार करे. कंपनी का लक्ष्य है हर साल 30 से ज्यादा नए स्टोर खोलना, जिससे अगले 2-3 सालों में रेवेन्यू में जोरदार तेजी आ सकती है. फिलहाल, कंपनी के पास 180 से ज्यादा स्टोर हैं, जिनमें से 37 सिर्फ पटना में हैं. खास बात यह है कि 2015 से अब तक कंपनी ने कोई स्टोर बंद नहीं किया है. यह मॉडल के मजबूत यूनिट इकोनॉमिक्स और ग्राहकों की लगातार मांग को दिखाता है.

फाइनेंशियल आउटलुक

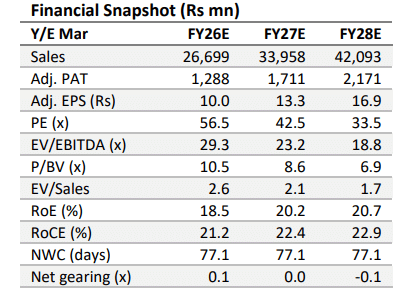

Systematix के अनुमान के मुताबिक FY25 से FY28 तक Aditya Vision का रेवेन्यू 23% CAGR, EBITDA 22.4% CAGR और PAT 27.2% CAGR से बढ़ेगा. इसके अलावा कंपनी का EPS FY25 में 8.2 रुपये से FY28 तक 16.9 रुपये पहुंचने का अनुमान है. वहीं FY28 तक RoE 20.7% और RoCE 22.9% रहने की उम्मीद है.

सर्विस मॉडल बनाता है खास

कंपनी का सबसे बड़ा गेम चेंजर उसका सर्विस मॉडल ‘Aditya Seva’ है. इसके तहत ग्राहकों को सेम-डे डिलीवरी और इंस्टॉलेशन की सुविधा मिलती है. इसके अलावा हर प्रोडक्ट कैटेगरी के लिए स्पेशलाइज्ड टेक्नीशियन मौजूद रहते हैं.

प्रोएक्टिव कॉल और सर्विस रिमाइंडर से ग्राहकों को लंबे समय तक जोड़े रखा जाता है. इसके साथ ही कंपनी Aditya Suraksha वारंटी भी देती है, जिससे ग्राहक भरोसा और बढ़ता है. इसी मॉडल की वजह से बिहार जैसे मार्केट में, जहां ग्राहक सर्विस को कीमत से ऊपर रखते हैं, Aditya Vision को बड़ी बढ़त मिली है.

सरकारी नीतियों का फायदा

Aditya Vision को सरकारी पॉलिसियों का भी सीधा फायदा मिल रहा है. AC और बड़े टीवी पर GST कटौती से प्रीमियम प्रोडक्ट्स की डिमांड बढ़ी है. बिहार में 125 यूनिट मुफ्त बिजली की स्कीम से ग्राहकों के पास EMI चुकाने के लिए ज्यादा डिस्पोजेबल इनकम बच रही है. DBT ट्रांसफर और फ्री फूड ग्रेन स्कीम भी ग्रामीण और सेमी-अर्बन इलाकों में डिस्क्रिशनरी खर्च बढ़ा रही है.

ऑनलाइन से मुकाबला

कंपनी ऑनलाइन रिटेल से खुद को खतरे में नहीं मानती. मैनेजमेंट के मुताबिक अमेजन जैसे प्लेटफॉर्म 10% तक कमीशन चार्ज करते हैं, जबकि Aditya Vision फिजिकल रिटेल में 15-16% मार्जिन हासिल कर लेता है. इसके साथ ही भारत में लो-कॉस्ट ह्यूमन रिसोर्स की वजह से कंपनी भारी स्टाफिंग करके भी प्रॉफिटेबल रहती है. Aditya Vision का दावा है कि कंपनी सिर्फ एक रिटेल कंपनी नहीं है, बल्कि हिंदी बेल्ट का भरोसेमंद इलेक्ट्रॉनिक्स ब्रांड बन चुका है. मजबूत एक्सपेंशन प्लान, सर्विस-फोकस्ड बिजनेस मॉडल और सरकारी नीतियों का सपोर्ट इसे लॉन्ग-टर्म में और दमदार बनाएगा.

डिस्क्लेमर: मनी9लाइव किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

₹5 से सस्ता पेनी स्टॉक बना कमाई का खजाना, 53 दिन से अपर सर्किट, आज भी बनाया रिकॉर्ड, 6000% से ज्यादा का दिया रिटर्न

दो साल की देरी के बाद 7.6mtpa प्रोजेक्ट शुरू, 31% EBITDA CAGR, दोगुना मुनाफे का अनुमान; अब भागेगा ये स्टील स्टॉक

अडानी इंफ्रा के साथ समझौते के बाद रॉकेट बना यह स्मॉल-कैप मल्टीबैगर स्टॉक, 17% की लगाई छलांग, जानें- क्या है कारोबार