Data Patterns समेत इन 3 शेयरों ने 7 साल में दिया शानदार रिटर्न, 90% से ज्यादा CAGR; फंडामेंटल पर डालें नजर

पिछले कुछ सालों में शेयर बाजार ने बहुत तेजी से तरक्की की है. फिनटेक कंपनियों और डिजिटल सुविधाओं के बढ़ने से छोटे निवेशकों की संख्या में जबरदस्त इजाफा हुआ है. आज हम ऐसी तीन कंपनियों के बारे में विस्तार में बात करेंगे, जिन्होंने ना सिर्फ शानदार मुनाफा कमाया बल्कि भविष्य में भी उनकी ग्रोथ की संभावना है.

DATA PATTERNS: पिछले कुछ सालों में शेयर बाजार ने बहुत तेजी से तरक्की की है. फिनटेक कंपनियों और डिजिटल सुविधाओं के बढ़ने से छोटे निवेशकों की संख्या में जबरदस्त इजाफा हुआ है. सरकार की मददगार नीतियों और पूंजी जुटाने की आसानी ने भी कारोबार को बढ़ने में मदद की. इस दौरान कई कंपनियों ने शानदार मुनाफा दिया, लेकिन कुछ कंपनियां ऐसी हैं जिन्होंने पिछले 7 सालों में 90 फीसदी से ज्यादा की सालाना (CAGR) हासिल की. आज हम ऐसी तीन कंपनियों के बारे में विस्तार में बात करेंगे, जिन्होंने ना सिर्फ शानदार मुनाफा कमाया बल्कि भविष्य में भी उनकी ग्रोथ की संभावना है.

डेटा पैटर्न्स (इंडिया) लिमिटेड (DATA PATTERNS)

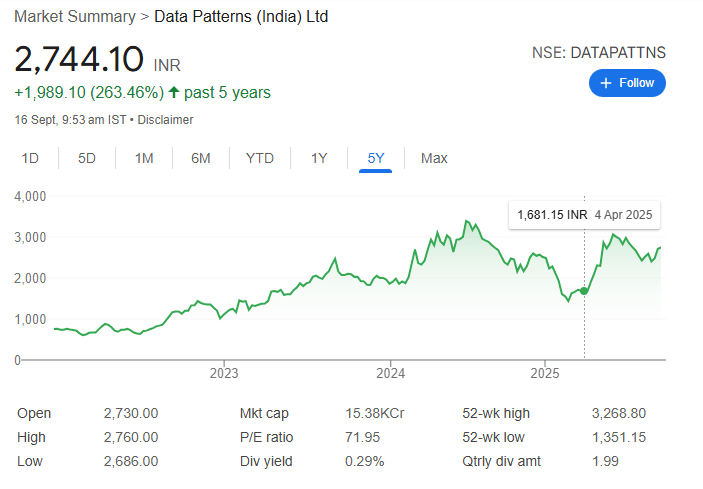

डेटा पैटर्न्स एक ऐसी कंपनी है जो भारत में रक्षा क्षेत्र के लिए इलेक्ट्रॉनिक प्रोडक्ट बनाती है. यह रडार, सॉफ्टवेयर-आधारित रेडियो, जैमर पॉड, रडार चेतावनी रिसीवर जैसे प्रोडक्शन बनाती है. पिछले 7 सालों में कंपनी का मुनाफा 108.6 फीसदी CAGR से बढ़ा है. साल 2018 में इसका मुनाफा सिर्फ 1 करोड़ रुपये था, जो 2025 में बढ़कर 295 करोड़ रुपये हो गया. इस दौरान कंपनी की बिक्री 57 करोड़ से बढ़कर 708 करोड़ रुपये हो गई. कंपनी 24 दिसंबर 2021 को शेयर बाजार में लिस्ट हुई थी, तब इसका शेयर 755 रुपये का था. अब यह 2,721 रुपये पर है, यानी करीब 260.4 फीसदी का रिटर्न.

कंपनी ने अपने प्रोडक्ट में नई तकनीक और रिसर्च पर ध्यान दिया. इसने 9 प्रेसिजन रडार बनाए, जो सेना और नौसेना के लिए हैं. यह रडार सिस्टम और इलेक्ट्रॉनिक War equipment खुद डिजाइन करती है. कंपनी ने पिछले 5 सालों में 160 करोड़ रुपये का निवेश किया और अगले दो सालों में 150 करोड़ और निवेश करेगी. कंपनी का मैनेजमेंट कहता है कि अगले 2-3 सालों में उनकी इनकम 20-25 फीसदी की दर से बढ़ेगी. इस साल उनका EBITDA मार्जिन 30-40 फीसदी रहने की उम्मीद है. कंपनी का ऑर्डर बुक 814 करोड़ रुपये का है और अगले 2-3 सालों में यह 3,000 करोड़ तक पहुंच सकता है. कंपनी का शेयर 70.7x PE पर ट्रेड कर रहा है, जो इंडस्ट्री के 73.2x से थोड़ा कम है. लेकिन इसका PEG रेशियो 2.2 है, जो इंडस्ट्री के 1.5 से ज्यादा है.

| डिटेल | जानकारी |

|---|---|

| मुनाफा बढ़ोतरी (7 साल) | 108.6% CAGR |

| मुनाफा (FY18) | 1 करोड़ रुपये |

| मुनाफा (FY25) | 295 करोड़ रुपये |

| बिक्री (FY18) | 57 करोड़ रुपये |

| बिक्री (FY25) | 708 करोड़ रुपये (43.4% CAGR) |

| लिस्टिंग तारीख | 24 दिसंबर 2021 |

| लिस्टिंग के समय शेयर प्राइस | 755 रुपये |

| वर्तमान शेयर मूल्य | 2,721 रुपये (260.4% रिटर्न) |

| प्रोडक्ट पोर्टफोलियो | 9 प्रेसिजन रडार (सेना और नौसेना के लिए), रडार सिस्टम, इलेक्ट्रॉनिक युद्ध उपकरण |

| निवेश (पिछले 5 साल) | 160 करोड़ रुपये |

| निवेश (आगामी 2 साल) | 150 करोड़ रुपये |

| आय वृद्धि (अगले 2-3 साल) | 20-25% CAGR |

| EBITDA मार्जिन (FY26) | 30-40% |

| ऑर्डर बुक (30 जून 2025) | 814 करोड़ रुपये |

| ऑर्डर बुक (अगले 2-3 साल) | 3,000 करोड़ रुपये (अनुमानित) |

| PE रेशियो | 70.7x (इंडस्ट्री मेडियन: 73.2x) |

| PEG रेशियो | 2.2 (इंडस्ट्री मेडियन: 1.5) |

इलेक्ट्रोथर्म (इंडिया) लिमिटेड (Electrotherm (India) Limited)

इलेक्ट्रोथर्म स्टील और मेटल इंडस्ट्री में काम करती है. यह TMT बार, लोहे की पाइप, स्टील प्लांट के उपकरण और इंडक्शन हीटिंग मशीनें बनाती है. यह दुनिया भर में धातु गलाने के उद्योग में 35 लाख किलोवाट की हिस्सेदारी रखती है. पिछले 7 सालों में इसका मुनाफा 95.4 फीसदी CAGR से बढ़ा. साल 2018 में 3 करोड़ का मुनाफा था, जो 2025 में 442 करोड़ हो गया. हालांकि, 2022 और 2023 में कंपनी को 40 करोड़ और 12 करोड़ का नुकसान हुआ था. लेकिन 2024 में इसने 317 करोड़ का मुनाफा कमाया. बिक्री 2,927 करोड़ से बढ़कर 4,115 करोड़ हो गई, यानी 5 फीसदी CAGR.

साल 2018 में इसका शेयर 136 रुपये था, जो अब 983 रुपये है। यानी 622.3 फीसदी का रिटर्न. इसके 6000 से ज्यादा ग्राहक हैं, जैसे जिंदल स्टील, वेलस्पन, गोडरेज और अशोक लेलैंड. इसने 6,500 से ज्यादा इंडक्शन मेल्टिंग फर्नेस और 40 टर्नकी प्रोजेक्ट पूरे किए. कंपनी का मैनेजमेंट कहता है कि TMT स्टील बार का बाजार अगले 5 सालों में 4.3 फीसदी CAGR से बढ़ेगा. डक्टाइल आयरन पाइप की मांग 12.5 फीसदी CAGR से बढ़ रही है. हालांकि, 2025 में कंपनी को ED ने बैंक धोखाधड़ी के मामले में 37 बैंक खाते और संपत्तियां जब्त की थीं. कंपनी का शेयर 5.2x PE पर ट्रेड कर रहा है, जो इंडस्ट्री के 24.5x से बहुत कम है. इसका PEG रेशियो 0.05 है, जबकि इंडस्ट्री का 0.45 है.

| डिटेल | जानकारी |

|---|---|

| मुनाफा वृद्धि (7 साल) | 95.4% CAGR |

| मुनाफा (FY18) | 3 करोड़ रुपये |

| मुनाफा (FY25) | 442 करोड़ रुपये |

| नुकसान (FY22) | 40 करोड़ रुपये |

| नुकसान (FY23) | 12 करोड़ रुपये |

| मुनाफा (FY24) | 317 करोड़ रुपये (121 करोड़ की विशेष आय को छोड़कर) |

| बिक्री (FY18) | 2,927 करोड़ रुपये |

| बिक्री (FY25) | 4,115 करोड़ रुपये (5% CAGR) |

| शेयर मूल्य (2018) | 136 रुपये |

| वर्तमान शेयर मूल्य | 983 रुपये (622.3% रिटर्न) |

| ग्राहक | 6,000+ (जिंदल स्टील, वेलस्पन, गोडरेज, अशोक लेलैंड आदि) |

| प्रोजेक्ट | 6,500+ इंडक्शन मेल्टिंग फर्नेस, 40 टर्नकी प्रोजेक्ट |

| बाजार वृद्धि (TMT स्टील बार) | अगले 5 साल में 4.3% CAGR |

| मांग वृद्धि (डक्टाइल आयरन पाइप) | 12.5% CAGR |

| चुनौतियां | 2025 में ED ने 37 बैंक खाते और संपत्तियां जब्त की (बैंक धोखाधड़ी मामला) |

| PE रेशियो | 5.2x (इंडस्ट्री मेडियन: 24.5x) |

| PEG रेशियो | 0.05 (इंडस्ट्री मेडियन: 0.45) |

उज्जीवन स्मॉल फाइनेंस बैंक लिमिटेड (Ujjivan Small Finance Bank Limited)

उज्जीवन स्मॉल फाइनेंस बैंक उन लोगों को बैंकिंग सेवाएं देता है जो आर्थिक रूप से कमजोर हैं. यह रिटेल बैंकिंग पर ध्यान देता है. पिछले 7 सालों में इसका मुनाफा 94.7 फीसदी CAGR से बढ़ा. साल 2018 में 7 करोड़ का मुनाफा था, जो 2025 में 726 करोड़ हो गया. लेकिन इस दौरान मुनाफा स्थिर नहीं रहा. साल 2022 में 415 करोड़ का नुकसान हुआ, फिर साल 2023 में 1,100 करोड़ और 2024 में 1,281 करोड़ का मुनाफा हुआ, लेकिन 2025 में यह 726 करोड़ हो गया. बिक्री 1,468 करोड़ से बढ़कर 6,354 करोड़ हो गई, यानी 23.3 फीसदी CAGR.

साल 2019 में इसका शेयर 52 रुपये था, जो अब 46.70 रुपये है, यानी 10.19 फीसदी की गिरावट. कंपनी का बिजनेस मॉडल अनोखा है. यह गरीब और मध्यम वर्ग को बैंकिंग सेवाएं देता है. साल 2021 में इसके 59.2 लाख ग्राहक थे, जो साल 2025 में 95.1 लाख हो गए. इसका लोन बुक 15,140 करोड़ से 32,122 करोड़ और जमा 13,136 करोड़ से 37,630 करोड़ हो गया.

मैनेजमेंट का कहना है कि साल 2030 तक जमा और लोन 1 लाख करोड़ तक पहुंचेगा, जो 20-25 फीसदी CAGR से बढ़ेगा. NIM 6-7 फीसदी, ROA 1.8-2 फीसदी, और ROE 16-18 फीसदी रहने की उम्मीद है. कंपनी ने फरवरी 2025 में यूनिवर्सल बैंक लाइसेंस के लिए आवेदन किया, जो दिसंबर तक मिल सकता है. शेयर 17.16x PE पर ट्रेड कर रहा है, जो इंडस्ट्री के 17.01x के बराबर है. इसका PEG रेशियो 0.31 है, जबकि इंडस्ट्री का 0.35 है.

| विवरण | जानकारी |

|---|---|

| मुनाफा बढ़ोतरी (7 साल) | 94.7% CAGR |

| मुनाफा (FY25) | 726 करोड़ रुपये |

| नुकसान (FY22) | 415 करोड़ रुपये |

| मुनाफा (FY23) | 1,100 करोड़ रुपये |

| मुनाफा (FY24) | 1,281 करोड़ रुपये |

| बिक्री (FY18) | 1,468 करोड़ रुपये |

| बिक्री (FY25) | 6,354 करोड़ रुपये (23.3% CAGR) |

| शेयर मूल्य (2019) | 52 रुपये |

| वर्तमान शेयर मूल्य | 46.70 रुपये (-10.19% रिटर्न) |

| बिजनेस मॉडल | गरीब और मध्यम वर्ग के लिए बैंकिंग सेवाएं |

| ग्राहक (FY21) | 59.2 लाख |

| ग्राहक (FY25) | 95.1 लाख |

| लोन बुक (FY21) | 15,140 करोड़ रुपये |

| लोन बुक (FY25) | 32,122 करोड़ रुपये |

| जमा (FY21) | 13,136 करोड़ रुपये |

| जमा (FY25) | 37,630 करोड़ रुपये |

| आय वृद्धि (FY30 तक) | 20-25% CAGR (जमा और लोन 1 लाख करोड़ तक) |

| NIM (आगामी 4-5 साल) | 6-7% |

| ROA (आगामी 4-5 साल) | 1.8-2% |

| ROE (आगामी 4-5 साल) | 16-18% |

| PE रेशियो | 17.16x (इंडस्ट्री मेडियन: 17.01x) |

| PEG रेशियो | 0.31 (इंडस्ट्री मेडियन: 0.35) |

डेटा सोर्स: BSE, FE

डिस्क्लेमर: मनी9लाइव किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

जोमैटो ने रचा इतिहास, टाटा समूह की दो कंपनियों को छोड़ा पीछे; IPO प्राइस से 325 फीसदी उछला है शेयर

Tata Power से बड़ा ऑर्डर मिलते ही इस एनर्जी स्टॉक ने भरा फर्राटा, मार्केट कैप भी बढ़ा, दे चुका है 1839% का मल्टीबैगर रिटर्न

99 से गिरकर ₹30 पर पहुंचा शेयर, अब आने लगी दमदार रिकवरी, प्रमोटर ने खरीदे 2 करोड़ से ज्यादा शेयर