121% प्रॉफिट और 76% रेवेन्यू ग्रोथ, इस मल्टीबैगर पर लगाएं दांव, अब भी 70% से ज्यादा रिटर्न देने का दम

माइनिंग और एनर्जी सेक्टर की इस कंपनी ने Q1 FY26 में 76% की रेवेन्यू ग्रोथ और 121% PAT रिपोर्ट किया है. ज्यादातर एनालिस्टों का मानना है कि Q2 के नतीजे भी दमदार रहने वाले हैं. वहीं, ब्रोकरेज हाउस सैमको ने इसे Buy रेटिंग देते हुए 70% से ज्यादा का अपसाइड टारगेट दिया है.

पिछले पांच साल में Sarda Energy & Minerals ने 26.47 रुपये से 540 रुपये तक का सफर तय करते हुए 1941 फीसदी का मल्टीबैगर रिटर्न दिया है. हालांकि, पिछले एक साल में कंपनी के शेयर का प्रदर्शन औसत ही रहा है. लेकिन, सैमको के मुताबिक अब कंपनी एक बड़े ब्रेकआउट जोन में है, जहां से इसमें 70 फीसदी से ज्यादा अपसाइड का मोमेंटम देखने को मिल सकता है.

Sarda Energy & Minerals Ltd ने Q1 FY26 में जबरदस्त नतीजे देकर निवेशकों को अपनी ओर खींचा है. कंपनी का रेवेन्यू Q1 में तिमाही आधार पर 76% बढ़कर 1,633 करोड़ रुपये रहा. जबकि जबकि प्रॉफिट 121% उछलकर 437 करोड़ रुपये हो गया. इस तरह मजबूत रियलाइजेशन और मार्जिन एक्सपेंशन ने कमाई में अतिरिक्त रफ्तार दी.

इंटिग्रेटेड मॉडल से मिली बढ़त

कंपनी स्टील, फेरो, अलॉय, माइनिंग और कैप्टिव पावर के इंटिग्रेटेड बिजनेस मॉडल पर चलती है. स्पॉन्ज आयरन, स्टील बिलेट्स, मैग्नीज अलॉय और कैप्टिव पावर जैसी क्षमता इसकी कॉस्ट एफिशिएंसी और प्रॉफिट स्टेबिलिटी को मजबूत बनाती है. यही कारण है कि बाजार में गिरावट के दौर में भी कंपनी का अर्निंग्स विजिविलिटी मॉडल बेहतर माना जाता है.

लगातार मजबूती जारी

पिछले वित्त वर्ष FY25 में भी कंपनी का कंसोलिडेटेड रेवेन्यू 20% YoY बढ़ा, जबकि नेट प्रॉफिट 34% बढ़कर 702 करोड़ रुपये तक पहुंचा. एफिशिएंट ऑपरेशन और लो डेट बैलेंस शीट कंपनी की सबसे मजबूत बैकबोन बनी हुई है. एसेट स्ट्रेंथ और कैश फ्लो को देखते हुए कंपनी का वैल्यूएशन करीब 21x P/E पर फेयर माना जा रहा है.

डिमांड टेलविड्स का सपोर्ट

कंपनी को स्टील, माइनिंग और पावर सेक्टर से मिल रही डिमांड टेलविंड के तौर पर काम कर रही है. इसके अलावा सरकार की तरफ से घरेलू इन्फ्रा प्रोजेक्ट्स पर खर्च बढ़ाना; ग्लोबल मेटल की डिमांड, रिन्युएबल और थर्मल पावर प्रोजेक्ट्स में मेटल्स और मिनरल्स की डिमांड से सारदा एनर्जी एक नई ग्रोथ स्टोरी रचने की तरफ आगे बढ़ रही है.

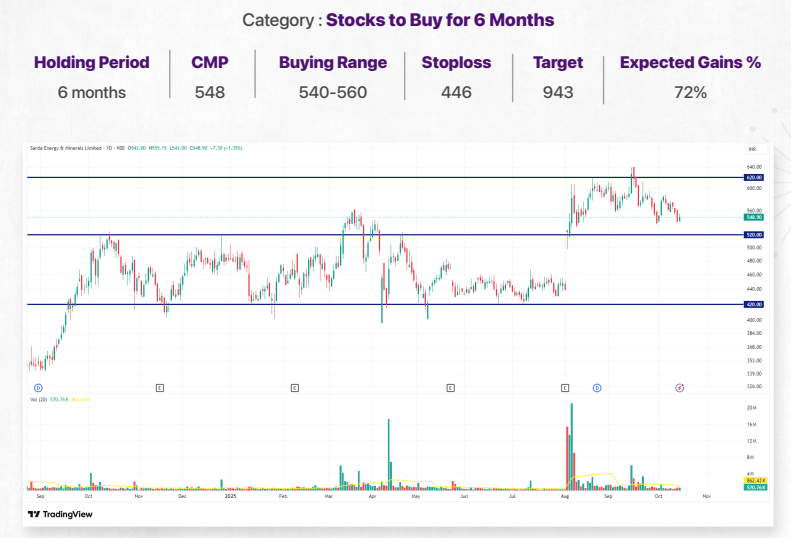

कितना है टारगेट?

सैमको की ब्रोकरेज रिपोर्ट के मुताबिक मौजूदा वित्त वर्ष में कंपनी वॉल्यूम, मार्जिन और कैश फ्लो तीनों मोर्चों पर मजबूत प्रदर्शन जारी रख सकती है. ऐसे में इस स्टॉक को बाय रेटिंग देते हुए 540 से 560 रुपये के बीच में खरीदने की सलाह दी गई है. इसके साथ ही 6 महीने में 70 फीसदी से ज्यादा अपसाइड 943 रुपये टारगेट तय किया गया है.

यह भी पढ़ें: ICICI Bank पर दो ब्रोकरेज का बुलिश व्यू, Q2 रिजल्ट के बाद रॉकेट बनने को तैयार शेयर, तेजी के पीछे ये हैं वजह

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ या डेरिवेटिव में निवेश की सलाह नहीं देता है. यहां पर केवल जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें

Latest Stories

52 वीक लो पर फिसला मजबूत इंफ्रा शेयर, ब्रोकरेज ने दी BUY रेटिंग; मिल सकता है जोरदार रिटर्न

चीन से आयात पर खुली छूट, FY32 तक सरकारी प्रोजेक्ट से लदी कंपनी, पावर-इंफ्रा से है ताल्लुक, ब्रोकरेज ने कहा- 40% उछलेगा स्टॉक

ये फार्मा शेयर 47% टूटा! क्या बन रहा है मौका या बढ़ रहा है जोखिम, कहीं आप मिस तो नहीं कर रहे ये सस्ता स्टॉक?