ग्लोबल ग्रोथ ट्रैक पर देश की सबसे बड़ी प्राइवेट पोर्ट ऑपरेटर APSEZ, ACMIIL का दावा 12 महीने में रिटर्न से भर देगी झोली

Adani Ports & Special Economic Zone Ltd. (APSEZ) को लेकर ब्रोकरेज हाउस ACMIIL ने बुलिश आउटलुक दिया है. ब्रोकरेज रिपोर्ट में बताया गया है कि कंपनी ग्लोबल ग्रोथ ट्रैक पर है. इसके साथ ही अनुमान लगाया है कि अगले 12 महीनों के भीतर कंपनी का शेयर निवेशकों को शानदार रिटर्न दे सकता है.

भारत की सबसे बड़ी प्राइवेट पोर्ट कंपनी APSEZ का शेयर पिछले पांच साल में निवेशकों को 280 फीसदी से ज्यादा रिटर्न दे चुका है. इस अवधि में APSEZ Share Price 354 रुपये से बढ़कर 1360 रुपये तक पहुंच गया है. कंपनी के पास फिलहाल देशभर में 15 पोर्ट का नेटवर्क और 633 MMT की हैंडलिंग क्षमता है

लोकल से ग्लोबल विस्तार

ब्रोकरेज फर्म Asit C Mehta Investment Intermediates Ltd (ACMIIL) के मुताबिक 264 MMT कैपेसिटी के साथ मुंद्रा पोर्ट कंपनी का सबसे बड़ा गेटवे है. हालांकि, बीते एक दशक में Dhamra, Krishnapatnam और Gangavaram जैसे पोर्ट की कार्गो कारोबार में हिस्सेदारी 11% से बढ़कर 56% तक पहुंच गई है. इस diversification से अडानी पोर्ट्स का पश्चिम, पूर्व और दक्षिण तट पर संतुलित फुटप्रिंट बना है. अब कंपनी ने भारत से बाहर भी कदम बढ़ा रही है. पिछले कुछ वर्षों में APSEZ ने इजरायल के हाइफा, तंजानिया और श्रीलंका के कोलंबो में प्रोजेक्ट्स को हाथ में लिया है.

तेजी से बढ़ा मार्केट शेयर

भारत के डेडिकेटेड फ्रेट कॉरिडोर (DFC) से कनेक्टिविटी ने कंपनी को लॉजिस्टिक्स कॉस्ट घटाने और तेज कार्गो मूवमेंट का फायदा दिया है. यही वजह है कि कंपनी अब 27% से ज्यादा मार्केट शेयर है और कंटेनर बिजनेस में 46% हिस्सेदारी के साथ इंडस्ट्री से तेज ग्रोथ कर रही है.

इंटीग्रेटेड लॉजिस्टिक्स और टेक्नोलॉजी

APSEZ सिर्फ पोर्ट ऑपरेटर नहीं है. यह रेल और रोड नेटवर्क, मल्टी-मॉडल लॉजिस्टिक्स पार्क, वेयरहाउसिंग और ट्रैकिंग मैनेजमेंट प्लेटफॉर्म जैसी एंड-टू-एंड सप्लाई चेन सर्विसेज भी देती है. कंपनी के पास 3.1 मिलियन sq.ft. वेयरहाउसिंग, 132 रेक्स और 900+ ट्रक हैं, जिनसे लागत घटाने और ग्राहक रिटेंशन में मदद मिलती है. इसके साथ ही, डिजिटल प्लेटफॉर्म, डाटा एनालिटिक्स और ऑटोमेशन से टर्मिनल्स को और स्मार्ट बनाया जा रहा है.

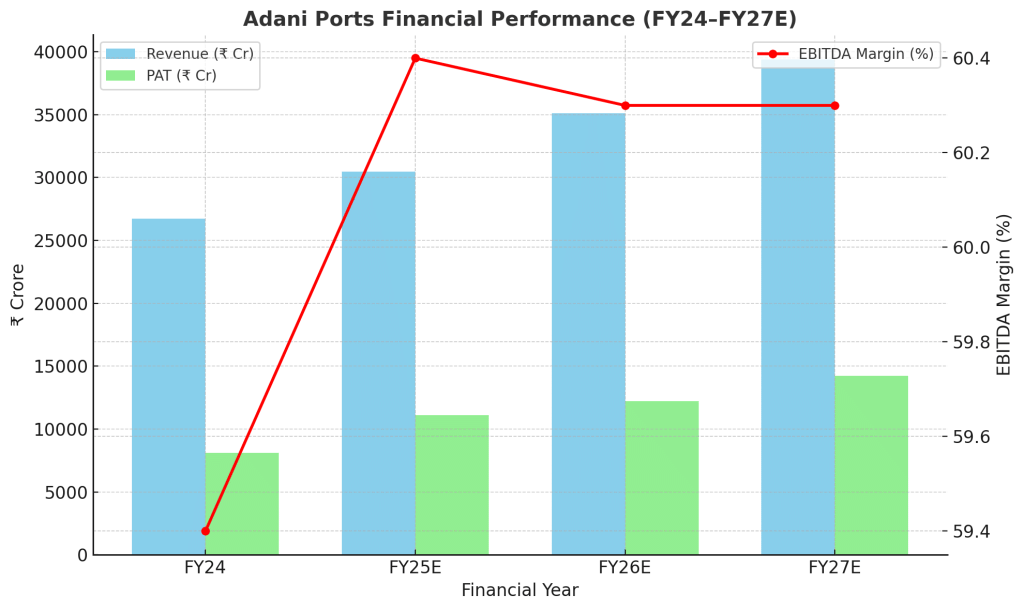

मजबूत वित्तीय परफॉर्मेंस

FY24 में कंपनी की इनकम 26,711 करोड़ रुपये रही, जो FY27 तक 39,399 करोड़ तक पहुंचने का अनुमान है. इस तरह कंपनी आने वाले दिनों में 13.7% CAGR से ग्रोथ कर सकती है. इसके अलावा मुनाफे (PAT) की ग्रोथ भी शानदार रही है. FY24 में PAT 8,111 करोड़ रुपये रहा, जो FY27 तक 14,248 करोड़ तक पहुंचने का अनुमान है. इसके अलावा EBITDA मार्जिन लगातार 60% के आसपास स्थिर बना हुआ है. कंपनी ने FY26 के लिए 505-515 MMT कार्गो और 36,000-38,000 करोड़ रेवेन्यू का गाइडेंस दिया है. वहीं, EBITDA का अनुमान 21,000-22,000 करोड़ रुपये का है.

रणनीतिक अधिग्रहण और ESG फोकस

Gopalpur Port जैसे अधिग्रहण और Astro Offshore में हिस्सेदारी लेकर कंपनी ने अपने मरीन सर्विसेज और पोर्टफोलियो को मजबूत किया है. वहीं, Haifa और Dar es Salaam जैसे अंतरराष्ट्रीय पोर्ट्स से कंपनी के क्रॉस-बॉर्डर ऑपरेशंस का विस्तार हो रहा है. सस्टेनेबिलिटी पर भी कंपनी का फोकस है—मैंग्रोव अफॉरेस्टेशन, रिन्यूएबल एनर्जी इंटीग्रेशन और हाई-ग्रेड ESG रैंकिंग इसके सबूत हैं.

क्या है ब्रोकरेज की राय?

ACMIIL रिसर्च ने ADANIPORTS को 1300-1340 की रेंज में Accumulate करने की सलाह दी है. इसके साथ 12 महीने के लिए बुलिश आउटलुक के साथ टारगेट प्राइस 1,591 रुपये दिया गया है. मौजूदा शेयर प्राइस 1,360 रुपये से करीब 19 फीसदी 16.98% अपसाइड की संभावना दिखाता है.

डिस्क्लेमर: मनी9लाइव किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

डिफॉल्टर Karvy के निवेशकों को दावा दायर करने के लिए फिर मिला मौका, सेबी ने इस तारीख तक बढ़ाई समय सीमा

RPower के शेयर में आएगी तूफानी तेजी, एक्सपर्ट ने बता दिया टारगेट; कहा- इतने पर लगा लें स्टॉप लॉस

वेदांता ने किया इतने रुपये के दूसरे अंतरिम डिविडेंड का ऐलान, जानें- रिकॉर्ड डेट और शेयर का हाल

अमेरिका, दुबई, कुवैत समेत 59 देशों में है कंपनी की मौजूदगी, 3157 करोड़ की ऑर्डर बुक; मुनाफे में हैं निवेशक

नए कानून से दिग्गज गेमिंग कंपनियों के डूबे स्टॉक, लेकिन इस कंपनी के शेयरों ने लगाई छलांग; जानें वजह

मार्केट कैप से दोगुना हो गया ऑर्डर बुक! सरकारी प्रोजेक्ट्स की हो रही बारिश, इस छोटे स्टॉक की किस्मत खुली

Latest News