ग्रॉस मार्जिन फिसला, खर्च बेकाबू… लेकिन D-Mart पर अब भी दांव क्यों लगा रहा Motilal Oswal ब्रोकरेज, दिया Target Price

एक नाम जो रिटेल मार्केट में भरोसे की मिसाल माना जाता है, उसकी तिमाही कमाई आई तो सही, लेकिन कुछ आंकड़े चौंकाने वाले रहे. ब्रोकरेज फर्म ने अपनी राय दी है, लेकिन साथ में कुछ कटौती भी की है. आखिर इस शेयर की कहानी में आगे क्या छिपा है?

DMart Target Price: देश के सबसे भरोसेमंद रिटेल ब्रांड्स में से एक Avenue Supermarts (D-Mart) ने चालू वित्त वर्ष की पहली तिमाही में कमजोर नतीजे पेश किए हैं. हालांकि स्टोर विस्तार की रफ्तार तेज रही है और आय में अच्छी ग्रोथ देखने को मिली है, लेकिन मार्जिन पर दबाव और लागत में बढ़ोतरी कंपनी की लाभप्रदता को प्रभावित कर रही है. फिर भी ब्रोकरेज हाउस Motilal Oswal को भरोसा है कि D-Mart की मजबूत बुनियाद और बेहतर स्टोर इकनॉमिक्स इसे लंबे समय में प्रतिस्पर्धी बनाए रखेगी.

स्टोर की संख्या और राजस्व में ग्रोथ

कंपनी का स्टैंडअलोन राजस्व सालाना आधार पर 16% बढ़ा है, जिसमें 14% की ग्रोथ स्टोर एरिया में बढ़ोतरी की वजह से आई. पहली तिमाही में D-Mart ने 9 नए स्टोर खोले, जो पिछले साल की इसी अवधि में खोले गए 6 स्टोर से ज्यादा हैं. पुराने स्टोर्स (दो साल से ज्यादा पुराने) की बिक्री में like-for-like ग्रोथ 7.1% रही, जो पिछली तिमाही (8.1%) और साल भर पहले की तिमाही (9.1%) से कम है.

मार्जिन पर लगातार दबाव

D-Mart का ग्रॉस मार्जिन इस तिमाही में 14.6% रहा, जो पिछले साल के मुकाबले करीब 27 बेसिस पॉइंट कम है. इसका कारण है कि हाई-मार्जिन जनरल मर्चेंडाइज और अपैरल सेगमेंट का योगदान घटा है और एफएमसीजी सेगमेंट में प्रतिस्पर्धा बढ़ी है. साथ ही, एंट्री-लेवल कर्मचारियों की सैलरी में तेज बढ़ोतरी और कस्टमर सर्विस इंप्रूवमेंट पर खर्च की वजह से ऑपरेटिंग खर्चों में 24% की बढ़त हुई है.

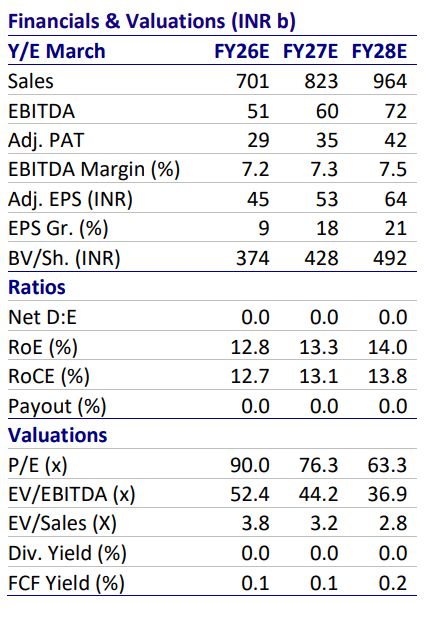

टारगेट प्राइस और अनुमान में बदलाव

Motilal Oswal फर्म का मानना है कि आने वाले समय में क्विक कॉमर्स में ऑफलाइन और ऑनलाइन रिटेलर्स की एंट्री से कीमतों को लेकर प्रतिस्पर्धा और तेज होगी, जिससे ग्रोथ और मार्जिन पर दबाव पड़ सकता है. इसी वजह से ब्रोकरेज ने FY26-28 के लिए EBITDA अनुमान में 2-3 फीसदी और EPS अनुमान में 5-6 फीसदी की कटौती की है.

यह भी पढ़ें: जैसे ही डिफॉल्ट सेक्शन से बाहर निकली अंबानी की ये कंपनी, निवेशक लूटने लगे शेयर; एक दिन में 4% की तेजी

फिर भी फर्म ने BUY रेटिंग को बरकरार रखते हुए टारगेट प्राइस को 4,800 रुपये से घटाकर 4,500 रुपये कर दिया है, जो जून 2027 के अनुमानित EBITDA के आधार पर 46 गुना EV/EBITDA मल्टीपल पर आधारित है. सोमवार यानी 14 जुलाई को कंपनी के शेयर 12.30 बजे तक 4,013 रुपये पर ट्रेड कर रहे थे. Motilal Oswal का मानना है कि भले ही शॉर्ट टर्म में मार्जिन और खर्च की वजह से चुनौती हो, लेकिन D-Mart की फिजिकल रिटेलिंग में पोटेंशियल, ग्राहकों की विश्वसनीयता और स्केलेबिलिटी इसे लॉन्ग टर्म के लिए मजबूत निवेश विकल्प बनाती है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

जर्मनी की इस कंपनी में टाटा टेक्नोलॉजीज खरीदेगी पूरी हिस्सेदारी, ₹775 करोड़ में होगा सौदा; मंडे को दिखेगा असर!

ये PSU कंपनी देने वाली है 505% डिविडेंड, 5 साल में 1140% उछला शेयर; जानें रिकॉर्ड डेट

65 दिनों से लग रहा अपर सर्किट, टॉफी-चॉकलेट बनाने वाली इस कंपनी ने 5 साल में दिया 607% रिटर्न, फोकस में शेयर