नेवी के लिए वॉरशिप बनाती है कंपनी! एक दिन में 9% का रिटर्न, अब बना रही सबसे बड़ा पैंसेजर शिप, रूस भी कस्टमर

एक डिफेंस कंपनी ने आज यानी 13 जून को शानदार रिटर्न दिया है और अब यह भारत के सबसे बड़े पैसेंजर शिप की दिशा में कदम बढ़ा चुकी है. कंपनी का विदेशी बाजारों में भी नाम हो रहा है और इसके पास बड़े प्रोजेक्ट्स की लाइन लगी है.

Defense PSU Stocks: शुक्रवार यानी 13 मई को एक डिफेंस PSU के स्टॉक ने निवेशकों को मालामाल कर दिया. महज एक दिन में कंपनी ने 8.90 फीसदी का रिटर्न दिया. कंपनी आज 2900 रुपये पर खुली और 3158 के स्तर को छू ली जिससे निवेशकों को जबरदस्त मुनाफा हुआ. यही नहीं बीते एक महीने में कंपनी ने 41 फीसदी मुनाफा दिया है. कंपनी के इस बेहतरीन परफॉर्मेंस के पीछे एक मजबूत डिफेंस बेस और जबरदस्त प्रोजेक्ट पाइपलाइन है. हम बात कर रहे हैं गार्डन रीच शिपबिल्डर्स एंड इंजीनियर्स लिमिटेड (GRSE) की, जो भारतीय नेवी के लिए अत्याधुनिक वॉरशिप बनाकर भारत की समुद्री ताकत को मजबूत कर रही है. मौजूदा वक्त में कंपनी का मार्केट कैप 35,017 रुपये है.

भारतीय नौसेना की रीढ़ बनती जा रही है GRSE

GRSE भारत सरकार के रक्षा मंत्रालय के अंतर्गत आने वाली एक अग्रणी शिपबिल्डिंग कंपनी है. यह अब तक इंडियन नेवी और कोस्ट गार्ड को 100 से ज्यादा वॉरशिप सौंप चुकी है. कंपनी का मुख्य कारोबार शिपबिल्डिंग है, जो इसके कुल राजस्व का लगभग 89 फीसदी हिस्सा है.

यह कंपनी फ्रीगेट, मिसाइल कॉर्वेट, एंटी-सबमरीन वॉरशिप, सर्वे वेसल्स और पेट्रोल वेसल्स जैसी एडवांस समुद्री सिस्टम का निर्माण करती है. इसके ग्राहक मुख्यतः सरकार के स्वामित्व वाले संस्थान हैं, खासकर भारतीय नौसेना और कोस्ट गार्ड.

क्या और कितने का है ऑर्डरबुक?

कंपनी के प्रोजेक्ट्स में इस वक्त सबसे बड़ी सर्वे शिप से लेकर फुली इलेक्ट्रिक फेरी तक शामिल है.GRSE इस समय चार बड़े डिफेंस प्रोजेक्ट्स पर काम कर रही है जिनकी कुल वैल्यू 23,592 करोड़ रुपये है:

- P17A प्रोजेक्ट – तीन अत्याधुनिक फ्रीगेट जहाज.

- Survey Vessel (Large) – चार विशाल सर्वे शिप, जिनमें से एक भारत की अब तक की सबसे बड़ी सर्वे शिप बन चुकी है और फरवरी 2024 में नेवी को सौंप दी गई.

- Anti-Submarine Shallow Water Craft – आठ युद्धक पोत जो पनडुब्बी रोधी कार्यों के लिए हैं.

- Next Gen Ocean Going Patrol Vessel – चार गश्ती जहाज.

इसके अलावा कंपनी को Ministry of Earth Sciences से एक ओशियन ग्राफिक रिसर्च वेसल बनाने का ऑर्डर भी मिला है जिसकी अनुमानित कीमत 840 करोड़ रुपये है.

कंपनी वेस्ट बंगाल सरकार के लिए एक फुली इलेक्ट्रिक पैसेंजर फेरी भी बना रही है, जो भारत में अब तक की सबसे बड़ी कैपेसिटी वाली पैसेंजर शिप होगी.

रूस और बांग्लादेश भी ग्राहक

GRSE अब केवल घरेलू नहीं, बल्कि अंतरराष्ट्रीय बाजारों में भी पैर जमा रही है. यह मॉरिशस, सेशेल्स जैसे देशों को रक्षा जहाज एक्सपोर्ट कर चुकी है. हाल ही में बांग्लादेश के लिए डिफेंस लाइन ऑफ क्रेडिट के तहत ओशन गोइंग टग बोट बनाने का ऑर्डर मिला है, जिसकी वैल्यू 150–200 करोड़ रुपये के बीच है. साथ ही, जर्मनी और स्कैंडिनेवियाई देशों से भी क्लाइंट जुड़े हुए हैं.

तीन शिपयार्ड और आधुनिक इंफ्रास्ट्रक्चर

GRSE कोलकाता में तीन प्रमुख शिपबिल्डिंग यूनिट्स संचालित करती है: मेन वर्क्स यूनिट, राजाबगान डॉकयार्ड और 61 पार्क यूनिट. यहां पर कंपनी एक साथ 20 युद्धपोत बनाने की क्षमता रखती है. इनमें 8 बड़े और 12 मिडियम या छोटे जहाज शामिल हैं. कंपनी फिलहाल निर्माण क्षमता बढ़ाने की योजना में नहीं है, लेकिन मौजूदा इंफ्रास्ट्रक्चर को लगातार मॉडर्नाइज कर रही है.

इंजीनियरिंग डिवीजन कंपनी का छोटा हिस्सा है लेकिन अहम रोल निभाता है. यहां पोर्टेबल ब्रिज, डेक मशीनरी और मरीन पंप बनते हैं.

डीजल इंजन प्लांट (रांची) कंपनी का तीसरा सेगमेंट है (3% रेवेन्यू). यहां MTU Germany के साथ लाइसेंसिंग एग्रीमेंट के तहत मरीन इंजन बनाए और टेस्ट किए जाते हैं.

शेयर परफॉर्मेंस

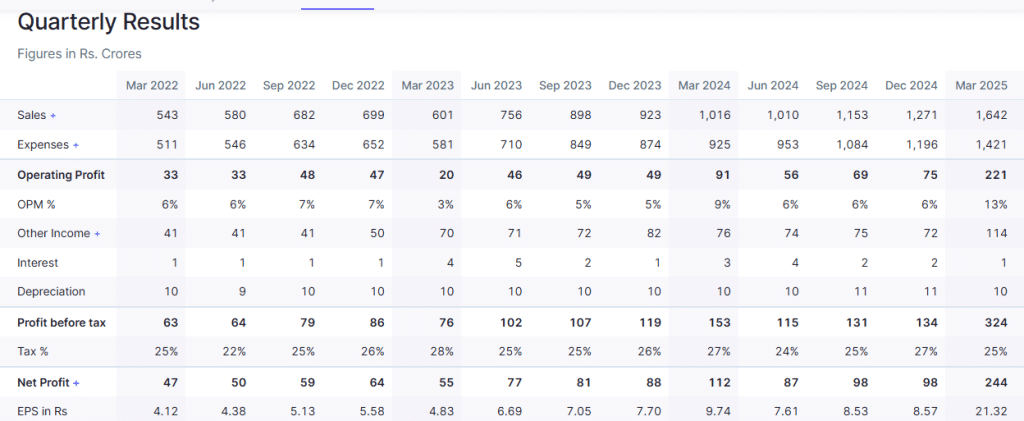

GRSE के शेयर ने बीते 30 दिन में 41 फीसदी से ज्यादा का रिटर्न दिया है. इसकी वजह कंपनी के मजबूत ऑर्डर बुक, बढ़ती अंतरराष्ट्रीय मौजूदगी और रणनीतिक सरकारी प्रोजेक्ट्स हैं. बीते पांच साल में कंपनी ने 25.9% की CAGR से प्रॉफिट ग्रोथ दी है. साथ ही, 30.4 फीसदी का डिविडेंड पेआउट रेश्यो बनाए रखा है, जो फायदेमंद संकेत है.

| मैट्रिक्स | वैल्यू |

|---|---|

| मार्केट कैप | ₹35,017 करोड़ |

| शेयर प्राइस (13 जून) | ₹3,057 |

| हाई/लो (52 वीक) | ₹3,532 / ₹1,180 |

| स्टॉक P/E | 66.4 |

| ROCE | 37.3% |

| ROE | 28.1% |

| डिविडेंड यील्ड | 0.30% |

| बुक वैल्यू | ₹182 |

| फेस वैल्यू | ₹10 |

क्या है कंपनी का फ्यूचर प्लान?

GRSE आने वाले दो सालों में 25 फीसदी की कंपाउंड एनुअल ग्रोथ रेट (CAGR) का लक्ष्य रख रही है. यह टारगेट कंपनी के ऑर्डर बुक, टेक्नोलॉजिकल अपग्रेडेशन और एक्सपोर्ट ड्राइव पर आधारित है.

यह भी पढ़ें: TATA Motors फैक्ट्री में दबी है EV की आवाज, JLR भी सुस्त; शेयर देख लगा रहे हैं दांव, तो पढ़ लें ये रिपोर्ट

कंपनी की ताकत और कंमजोरियां

| कंपनी की ताकतें (Pros) | कुछ कमजोर कड़ियाँ (Cons) |

|---|---|

| कंपनी ने अपना कर्ज काफी हद तक चुका दिया है और अब लगभग कर्ज मुक्त है। | स्टॉक अपनी बुक वैल्यू से 16.4 गुना ऊंचे वैल्यूएशन पर ट्रेड कर रहा है. |

| आगामी तिमाही के नतीजे अच्छे रहने की उम्मीद है. | कमाई में ₹335 करोड़ की ‘Other Income’ भी शामिल है, जिससे ऑपरेशनल प्रॉफिट की असल स्थिति धुंधली हो सकती है. |

| पिछले 5 वर्षों में कंपनी की प्रॉफिट ग्रोथ 25.9% CAGR रही है. | |

| कंपनी 30.4% का स्थिर और आकर्षक डिविडेंड पेआउट बनाए हुए है. |

डिस्क्लेमर: यह सामग्री केवल सूचना के उद्देश्य से प्रस्तुत की गई है और इसे निवेश सलाह या सिफारिश के रूप में न माना जाए. निवेश से पहले अपने वित्तीय सलाहकार से परामर्श अवश्य लें. बाजार में निवेश जोखिमों के अधीन होता है.

Latest Stories

AI और डेटा सेंटर बूम में किसकी होगी चांदी? 11000 करोड़ रुपये के ऑर्डर बुक वाली इन कंपनियों पर रखें नजर

Suzlon 2.0 से आएगा ग्रोथ का अगला दौर, FII की दिलचस्पी बरकरार; जानें- अब कहां फोकस कर रही कंपनी?

हजारों करोड़ की ऑर्डर बुक वाले 3 शेयर, क्या आपके पोर्टफोलियो में हैं ये पंप सेक्टर के स्टॉक: रखें नजर