IOC शेयर में आज गिरावट जारी, 6 महीने में 23% रिटर्न, दमदार कमाई के बाद क्या अब भी है कमाई का मौका?

ऑयल सेक्टर के एक बड़े सरकारी शेयर में हालिया उतार-चढ़ाव के बीच निवेशकों की नजरें टिक गई हैं. मजबूत तिमाही नतीजे, बेहतर मार्जिन और सपोर्टिव मैक्रो माहौल ने इस स्टॉक को चर्चा में ला दिया है. हालांकि, तेजी के बाद आई नरमी ने अब निवेशकों के लिए नए सवाल और संभावनाएं दोनों खड़ी कर दी हैं.

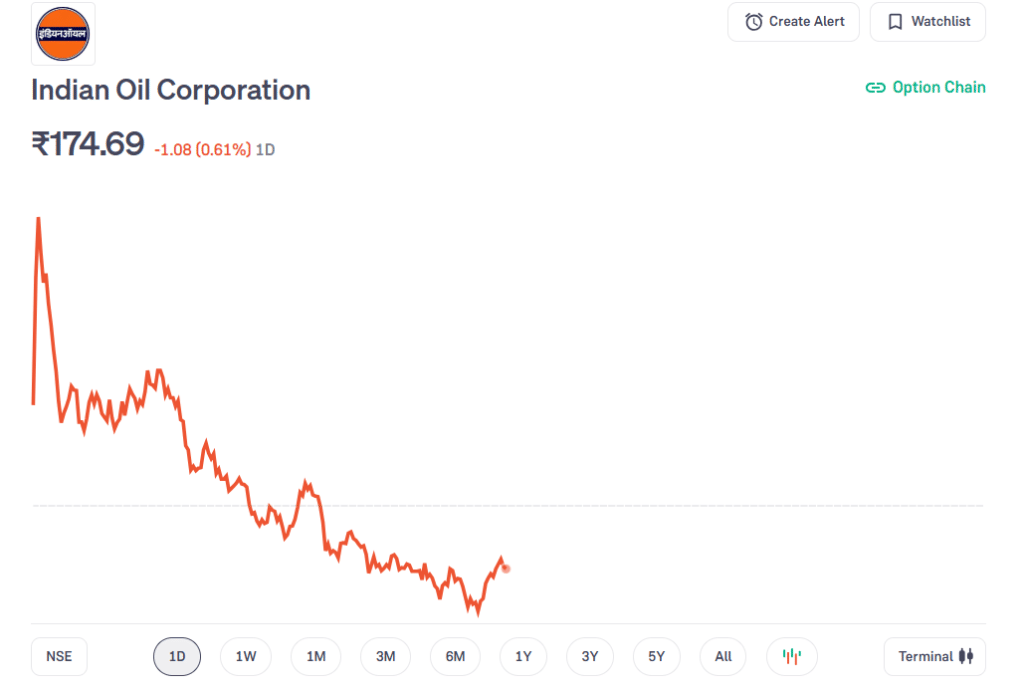

Indian Oil Corporation stock target price: ऑयल डिस्ट्रिब्युशन कंपनियों के शेयरों में बीते कुछ महीनों से तेजी देखने को मिल रही है और Indian Oil Corporation (IOCL) भी इसी ट्रेंड का हिस्सा रहा है. कच्चे तेल की कीमतें 70 डॉलर प्रति बैरल से नीचे बनी हुई हैं, जिससे रिफाइनिंग और मार्केटिंग मार्जिन को सहारा मिला है. इसी बेहतर मैक्रो माहौल का असर IOCL के नतीजों और शेयर पर साफ दिखा है. हालांकि आज की गिरावट ने निवेशकों को सोचने पर मजबूर कर दिया है कि क्या मौजूदा स्तर पर यह शेयर मौका दे रहा है या नहीं.

पिछले छह महीनों में शेयर का मजबूत प्रदर्शन

Indian Oil Corporation का शेयर बीते छह महीनों में करीब 23 फीसदी चढ़ चुका है, जबकि इसी दौरान बेंचमार्क निफ्टी इंडेक्स में केवल 4 फीसदी की तेजी आई. इस आउटपरफॉर्मेंस की बड़ी वजह रिफाइनिंग मार्जिन में सुधार और रिटेल सेगमेंट में मजबूत कमाई रही. ब्रेंट क्रूड की कीमतें सीमित दायरे में रहने से कंपनी के मार्जिन पर दबाव नहीं पड़ा, जिसका फायदा सीधे नतीजों में दिखा.

Q3 नतीजों से बढ़ा भरोसा

कंपनी का Q3FY26 प्रदर्शन काफी मजबूत रहा. इस तिमाही में IOCL का शुद्ध मुनाफा 121 अरब रुपये रहा, जो सालाना आधार पर 400 फीसदी से ज्यादा की बढ़त दिखाता है. रिफाइनिंग सेगमेंट में मजबूत ग्रॉस रिफाइनिंग मार्जिन और LPG पर होने वाले नुकसान में कमी ने कमाई को सहारा दिया. ब्रोकरेज फर्म Elara Capital का कहना है कि सरकार द्वारा LPG के लिए मंजूर मुआवजा भी अब मासिक किस्तों में मिलना शुरू हो गया है, जिससे कंपनी की वर्किंग कैपिटल स्थिति बेहतर हुई है और आगे की कमाई को लेकर स्पष्टता बढ़ी है.

रिफाइनिंग और मार्केटिंग से मिला सहारा

Q3 में IOCL का GRM करीब 12 डॉलर प्रति बैरल रहा, जो पिछले साल की तुलना में कई गुना ज्यादा है. पेट्रोल, डीजल और एविएशन फ्यूल जैसे उत्पादों के क्रैक स्प्रेड में सुधार से रिफाइनिंग बिजनेस को मजबूती मिली. वहीं, मार्केटिंग सेगमेंट में भी रिटेल मार्जिन संतुलित रहे और घरेलू बिक्री वॉल्यूम में 5 फीसदी की सालाना बढ़ोतरी दर्ज की गई.

क्या है टारगेट प्राइस

Elara Capital का मानना है कि निकट भविष्य में कच्चे तेल की कीमतें संतुलित रहने, डिमांड स्थिर रहने और डिस्टिलेट सेगमेंट में टाइटनेस के चलते IOCL के इंटीग्रेटेड मार्जिन औसत से बेहतर बने रह सकते हैं. इसके अलावा, Panipat, Gujarat और Barauni में नई रिफाइनिंग क्षमता के जुड़ने से FY27 के बाद वॉल्यूम ग्रोथ को सपोर्ट मिलेगा.

यह भी पढ़ें: डिजिटल फ्रॉड के हुए शिकार? RBI ने कहा- मिलेगा ₹25000 का हर्जाना, सीनियर सिटीजन के लिए आएगा सुरक्षा कवच

हालांकि, शेयर पहले ही पिछले छह महीनों में अच्छी तेजी दिखा चुका है. इसी वजह से ब्रोकरेज ने अपनी राय को ‘Buy’ से घटाकर ‘Accumulate’ कर दिया है. Elara Capital ने टारगेट प्राइस 202 रुपये बरकरार रखा है और मौजूदा गिरावट को लंबी अवधि के नजरिये से देखने की सलाह दी है. मौजूदा भाव करीब 174 रुपये के आसपास है, जो निवेशकों के लिए सीमित जोखिम के साथ धीरे-धीरे खरीदारी का मौका दे सकता है.

डिस्क्लेमर: Money9live किसी स्टॉक, म्यूचुअल फंड, आईपीओ में निवेश की सलाह नहीं देता है. यहां पर केवल स्टॉक्स की जानकारी दी गई है. निवेश से पहले अपने वित्तीय सलाहकार की राय जरूर लें.

Latest Stories

मल्टीबैगर शेयर का जलवा बरकरार! QIP ऐलान के बाद फिर लगा अपर सर्किट, 5 महीने में दे चुका 600% रिटर्न

Avience Biomedicals IPO: 90% प्रीमियम पर लिस्ट हुए शेयर, मिला ₹2.24 लाख का लिस्टिंग गेन, खुलते ही लगा अपर सर्किट

पीक से 42% टूटा कच्चा तेल! उड़ान भरने लगे एयरलाइन कंपनियों के शेयर, इंडिगो-स्पाइसजेट 4% तक उछले